판정

판정

Gate A: 리스크 오프 — 지속(5일 연속)

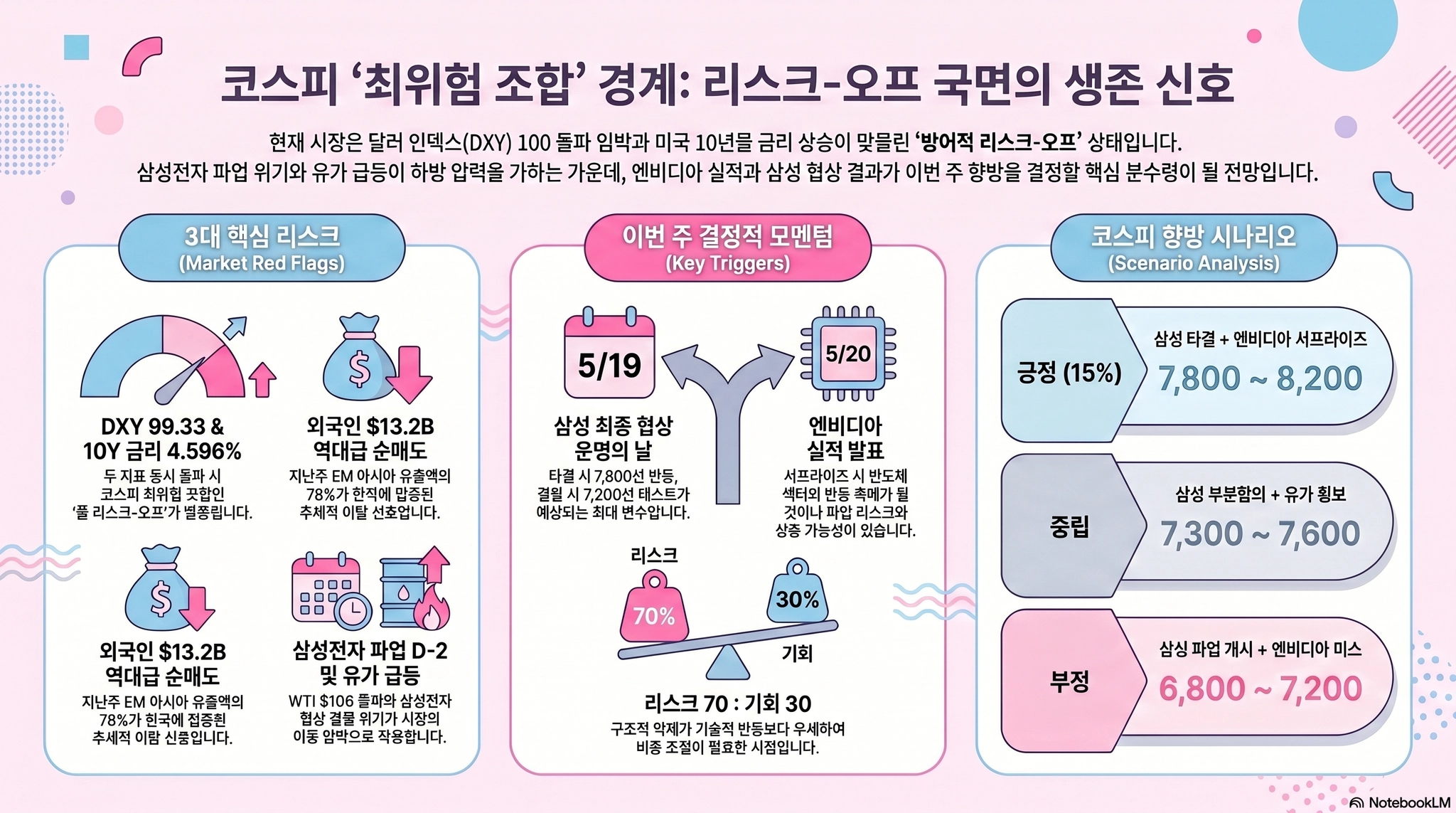

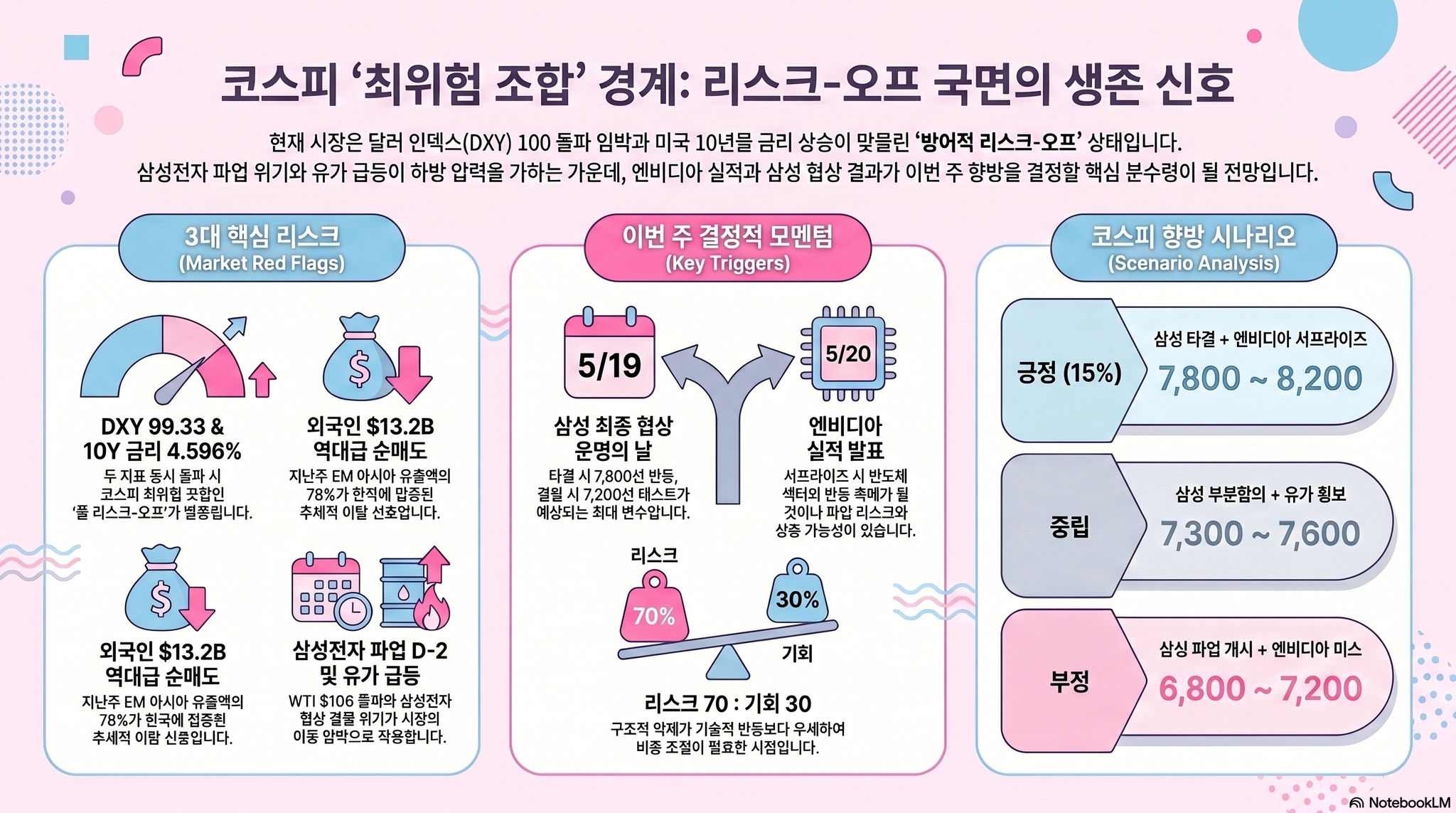

10Y 4.596% = 방어적 Risk-Off 확정 · DXY 99.33 → 100 돌파 임박 = KOSPI 최위험 조합 접근 · WTI $106+ 이란 긴장 추가 고조 · 외국인 주간 $13.2B 순매도(EM 아시아 역대 2위) · 삼성 파업 D-2 협상 연장

하방 확률 60% · 관망 트리거 0/3 충족 · 기준: 2026-05-18 22:00 KST

핵심 악재

1. DXY 99.33 — 100 돌파 임박 (구조적)

DXY 100 + 10Y 4.60% 동시 돌파 시 = KOSPI 최위험 조합 발동 → 풀 Risk-Off 트리거

DXY 5일 연속 상승: 97.94(5/11) → 98.29 → 98.48 → 98.88 → 99.27(5/15) → 99.33(5/18). 100 돌파까지 0.67pt만 남았다. 이란 지정학 리스크가 안전자산 수요를 자극하며 달러 강세를 가속한다.

DXY 100 돌파 시 EM 자본유출 가속 → 외국인 매도 심화 → KOSPI 추가 하방 압력. 현재 외국인은 이미 지난주 $13.2B를 순매도했으며, 이는 EM 아시아(중국 제외) 역대 2위 주간 유출 규모다.

2. 외국인 $13.2B 주간 순매도 — 역대급 유출 (추세적)

Goldman Sachs에 따르면 해외 투자자는 지난주 한국 주식에서 $13.2B(약 19.8조원)을 순매도했다. EM 아시아 전체 $17B 유출 중 한국이 78%를 차지했다. 대만($2.5B)과 비교하면 5배 이상 집중된 매도 압력이다.

단순 이벤트성 매도가 아닌 추세적 수급 이탈 신호다. KOSPI가 장중 4% 급락 후 반등 마감한 것은 기관·개인 저가매수에 의한 것이며, 외국인 매도 기조 전환이 확인되지 않는 한 반등의 지속성은 제한적이다.

3. 삼성 파업 D-2 — 오늘 타결 실패, 내일 최종 담판 (구조적)

오전 10시 시작된 2차 사후조정은 7시간 이상 진행됐으나 타결에 실패했다.

•

5/19(화): 오전 10~12시, 오후 2~4시, 오후 5~7시 세 차례 회의 예정

•

핵심 쟁점: 성과급 제도화 — 사측 4억 vs 정부안 5억 vs 노조 6억

•

파업 예정: 5/21~6/7(18일간), 참여 인원 최대 5만명

•

생산 영향: Tom's Hardware 확인 — 이미 감산 시작, JPMorgan 추정 일일 손실 $700M~$2B

해석: 연장 자체는 완전 결렬보다 긍정적이나, 핵심 쟁점(제도화)에서 간극이 여전히 크다. 내일이 파업 전 진짜 마지막 기회다.

4. UST 10Y 4.596% + 글로벌 채권 매도 (구조적)

10Y 수익률 4.596%(WSJ 5/15 확정). 30Y는 5.12%(2007년 이래 최고). Bloomberg: "Global Bond Rout Deepens as Inflation Fears Hit Stocks" — 채권 매도가 심화되고 있다.

방어적 Risk-Off(4.50~4.80% 구간) 확정. 10Y 추가 상승 시 4.80% 풀 Risk-Off 진입 가능성. 현재까지 약 20bp 거리.

5. WTI $106+ / Brent $111 — 이란 긴장 고조 (구조적)

WTI 5/18 $106.24(+0.77%), 장중 $108.70까지 상승. Brent $111.31(+1.88%). 트럼프 대통령이 이란에 "Clock is Ticking"이라고 경고하며 긴장이 고조됐다.

Jeff Currie(Abaxx Markets): "수주 내 원유 부족(shortage) 상태로 전환될 것"이라고 경고. 유가 급등은 인플레 기대 → 10Y 추가 상승 → KOSPI 이중 압박 경로를 강화한다.

핵심 호재

1. KOSPI 장중 −4% 급락 후 반등 마감 7,516.04(+0.31%)

KOSPI는 장중 4% 안팎 급락(7,100대)하며 매도 사이드카가 발동됐으나, 이후 칩주 중심 저가매수세가 유입되며 7,516.04(+22.86pt, +0.31%)로 반등 마감.

7,475 지지선이 일단 방어되었으며, 5/15 종가 대비 소폭이나마 양봉을 형성한 것은 단기 기술적 지지 신호다. 다만 거래대금과 외국인 수급 방향을 추가 확인해야 한다.

2. NVIDIA 실적 D-2 — 서프라이즈 기대 유효

5/20(수) 장 마감 후(KST 5/21 새벽) NVIDIA Q1 FY2027 실적 발표. 컨센서스 매출 $78.5B(YoY +80%), EPS $1.74~1.77. 지난 4분기 연속 어닝 서프라이즈 기록. Goldman은 $2B 매출 비트 전망.

핵심 관전: Q2 가이던스(Vera Rubin 전환기 수요 지속 여부). 강한 가이던스 시 SOX·반도체 섹터 반등 촉매 가능.

3. 삼성 협상 연장 = 완전 결렬은 아님

오늘 결렬 선언 없이 내일까지 연장된 것은, 양측 모두 타결 의지가 남아 있다는 신호다. 정부 조정관이 세부 일정까지 공개하며 적극 중재 중이다. 긴급조정권 카드도 여전히 유효하다.

이번 주 핵심 이벤트

날짜 | 이벤트 | 영향력 | 시나리오 |

5/19(화) | 삼성 최종 협상(3차례 회의) | 최상 | 타결 → 7,800+ / 결렬 → 7,200 테스트 |

5/20(수) | NVIDIA Q1 실적(장 마감 후) | 최상 | 서프라이즈 → SOX 반등 / 미스 → 기술주 추가 하락 |

5/21(목) | 삼성 파업 예정 개시일 | 최상 | 파업 시작 → KOSPI −3~5% / 회피 → 반등 |

5/21(목) | NVIDIA 실적 반영(KST 장중) | 상 | SK하이닉스·삼성 반도체 연동 |

5/19~23 | 이란-미국 긴장 추이 | 상 | 유가 $110+ 시 인플레 공포 → 10Y 추가 상승 |

영향력 서열 배분

서열 | 테마 | 방향 | 비중 | 근거 |

1 | 금리·채권 매도(10Y 4.60%) | 부정 | 30% | 방어적 Risk-Off, 30Y 5.12% 2007래 최고 |

1 | 이란·유가(WTI $106+) | 부정 | 20% | 인플레 재점화 → 10Y 추가 상승 리스크 |

1 | 삼성 파업 D-2 | 부정 | 15% | 내일 최종 담판, 생산 이미 감산 시작 |

2 | 외국인 추세적 매도 | 부정 | 20% | 주간 $13.2B 유출, EM 아시아 역대 2위 |

1 | AI·반도체 구조적 수요 | 긍정 | 10% | NVIDIA 실적 서프라이즈 기대, 장기 사이클 유효 |

3 | 기술적 반등(KOSPI 지지) | 중립 | 5% | 7,475 지지 방어, 장중 반등. 단 외국인 매도 지속 |

서열 1 구조적 악재(금리·유가·삼성) + 서열 2 외국인 매도가 동일 방향(하방) → 서열 3 기술적 반등의 영향을 50% 이상 할인. KOSPI 반등은 기술적 바운스이며 추세 전환 신호로 해석하지 않는다.

UST 10Y 교차 해석

교차 축 | 현재 상태 | KOSPI 영향 |

10Y × SOX | 10Y 4.60%↑ + SOX −4.02% | 반도체 이중 압박 — 금리 상승이 SOX 상한 제한 |

10Y × WTI | 10Y 4.60%↑ + WTI $106↑ | 동조 상승 — 채권시장이 인플레 위험 인정, 디커플링 실패 |

10Y × DXY × USD/KRW | 10Y↑ + DXY 99.33↑ + 원화약세 | 최위험 조합 접근 — DXY 100 돌파 시 풀 Risk-Off |

10Y × VIX | 10Y↑ + VIX 18.4~19↑ | 이중 압박 — Risk-Off 가속 구간 |

4축 모두 : 교차 해석 기준 KOSPI에 가장 위험한 조합이 형성 중이다.

: 교차 해석 기준 KOSPI에 가장 위험한 조합이 형성 중이다.10Y 레짐 위치

10Y 구간 | 레짐 | 현재 위치 |

< 4.00% | 완화적 Risk-On | |

4.00~4.35% | 온건 Risk-On | |

4.35~4.50% | 경계 | |

4.50~4.80% | 방어적 Risk-Off | 4.596% 위치(4.80% 풀 Risk-Off까지 약 20bp) |

> 4.80% | 풀 Risk-Off |

시장 전망 — 주목 포인트

1.

내일(5/19) 삼성 협상이 이번 주 최대 변수: 세 차례 회의가 예정되어 있으며, 7시까지 결론이 나지 않으면 파업은 사실상 확정된다. 타결 시 KOSPI 7,800~8,000 반등 가능, 결렬 시 5/21 파업 개시와 함께 7,200 테스트.

2.

DXY 100 돌파 여부가 레짐 전환 트리거: 현재 99.33으로 0.67pt 남았다. 이란 리스크가 달러 강세를 자극하고 있어 금주 중 100 돌파 가능성이 높다. DXY 100 + 10Y 4.60% = KOSPI 최위험 조합 확정.

3.

NVIDIA 실적(5/20)이 반도체 방향 결정: 강한 가이던스는 삼성·하이닉스 반등 촉매가 되지만, 삼성 파업과 겹치면 효과가 상쇄된다. 반대로 NVIDIA 미스 + 삼성 파업 = 반도체 섹터 더블 타격.

4.

오늘 KOSPI 반등은 기술적 바운스: 7,475 지지선에서 매수세가 유입됐으나, 외국인은 여전히 순매도 중이다.

5.

유가 $110 돌파 시 인플레 공포 재점화: WTI $106, Brent $111로 이미 고점 경신 중. Jeff Currie의 "수주 내 공급 부족" 경고가 현실화되면 10Y 4.80%(풀 Risk-Off) 진입 리스크.

기회 vs 리스크 균형

| 리스크 | 기회 |

DXY 99.33 → 100 돌파 임박 | KOSPI 7,475 지지 확인, 반등 마감 |

외국인 $13.2B 주간 순매도 | NVIDIA 실적 서프라이즈 기대(5/20) |

삼성 파업 D-2, 생산 이미 감산 | 삼성 협상 연장 = 타결 가능성 잔존 |

WTI $106+ 이란 긴장 고조 | AI 반도체 장기 수요 구조 유효 |

10Y 4.60% + 30Y 5.12% 채권 매도 | 정부 긴급조정권 카드(30일 파업 중지) |

연준 인상 전환 가능성(12월 51%) | 금요일 하락 → 월요일 반등 패턴 실현 |

리스크 6건 vs 기회 6건 — 수량은 균형이나, 리스크가 서열 1~2(구조적 + 추세적)에 집중되어 있고 기회는 서열 3~4(기술적 + 기대)에 치우쳐 있다. 비중은 리스크 70 : 기회 30.

리스크는 비중 조절의 근거이지 행동 포기의 근거가 아님 — 삼성 타결 또는 NVIDIA 서프라이즈 시 조건부 공격적 진입 검토 가능.

시나리오 업데이트

시나리오 | 조건 | KOSPI 범위 | 확률 |

A | 삼성 타결(내일) + NVIDIA 서프라이즈 + 이란 완화 → 금리 안정 | 7,800~8,200 | 15% |

B | 삼성 부분합의 또는 긴급조정권 + NVIDIA 인라인 + 유가 횡보 | 7,300~7,600 | 45% |

C | 삼성 결렬→파업 + NVIDIA 미스 또는 약한 가이던스 + DXY 100+ + 유가 $110+ | 6,800~7,200 | 40% |

오전 대비 변경: 시나리오 A 확률 20%→15%(삼성 오늘 타결 실패), B 40%→45%(협상 연장은 부분합의 가능성 유지), C 40% 유지.

"이 판단이 틀렸다면?"

① 삼성 내일 협상에서 극적 타결 + 정부 긴급조정 발동 → KOSPI 7,800+ 즉각 반등, 외국인 매도 압력 급감

② NVIDIA 가이던스가 $87B+(Goldman 상단) 제시 → SOX 반등 → 반도체 섹터 글로벌 매수세 유입

③ 이란 협상 급진전 → 유가 $95 이하 급락 + 10Y 하락 → 인플레 우려 해소

무효화 조건: 삼성 타결 + 10Y < 4.50% + DXY < 98 동시 실현 시 Gate A 전환 검토

전환 검토참조 자료

•

Yahoo Finance — KOSPI, SOX, DXY, 선물 데이터

- Investing.com — USD/KRW, Brent, WTI

- CNBC — 연준 인상 확률, NVIDIA 실적 전망

- Bloomberg — 글로벌 채권 매도, 외국인 매도 동향

- Goldman Sachs — EM 아시아 $13.2B 유출 데이터, NVIDIA 매출 전망

- WSJ — 10Y 4.596% 확정가

- Tom's Hardware — 삼성 생산축소

- JPMorgan — 삼성 파업 손실 추정

- TreasuryDirect — 30Y 경매 5.046%

- Jeff Currie(Abaxx Markets) — 원유 공급 부족 경고

- Trading Economics — 매크로 데이터

면책

기준: 2026-05-18 22:00 KST

주요 데이터 시점: KOSPI 5/18 15:30 KST 종가 · UST 10Y 5/15 종가(5/18 미장 미개시) · DXY 5/18 장중 · WTI 5/18 장중

이 분석은 투자 권유가 아니며, 모든 투자 판단과 책임은 독자 본인에게 있습니다.

주요 데이터 시점: KOSPI 5/18 15:30 KST 종가 · UST 10Y 5/15 종가(5/18 미장 미개시) · DXY 5/18 장중 · WTI 5/18 장중

이 분석은 투자 권유가 아니며, 모든 투자 판단과 책임은 독자 본인에게 있습니다.