판정 — Gate A 리스크 온 유지: 글로벌 'AI 멜트업' 강세 vs 국내 '셀코리아·과열' 경고 병존. 오늘 휴장으로 6/4 재개장 대응이 핵심.

리스크 온 유지: 글로벌 'AI 멜트업' 강세 vs 국내 '셀코리아·과열' 경고 병존. 오늘 휴장으로 6/4 재개장 대응이 핵심.기준 시각: 2026-06-03 08:15 KST (개장 전) · 프레임: 영향력 서열 + Gate A 레짐 판정

데이터 지연·휴장 주의: 오늘(6/3) 국내증시는 6·3 지방선거로 휴장(다음 거래일 6/4). 미 6/2 일부 종가는 확정 지연으로 방향성 위주 해석. 한국 5월 CPI(6/2 발표분) 결과는 본 분석에 미확인.

결론 먼저

•

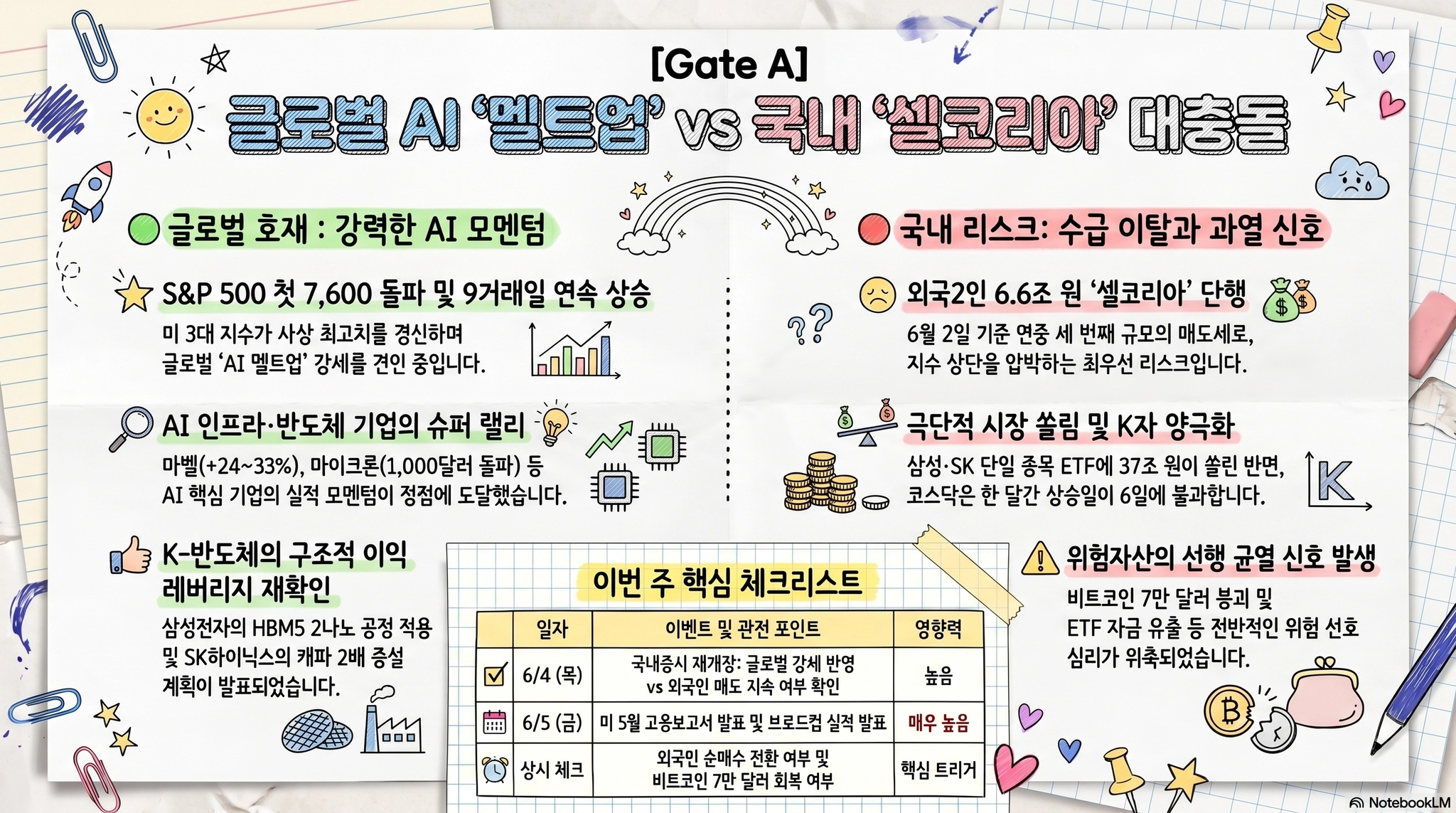

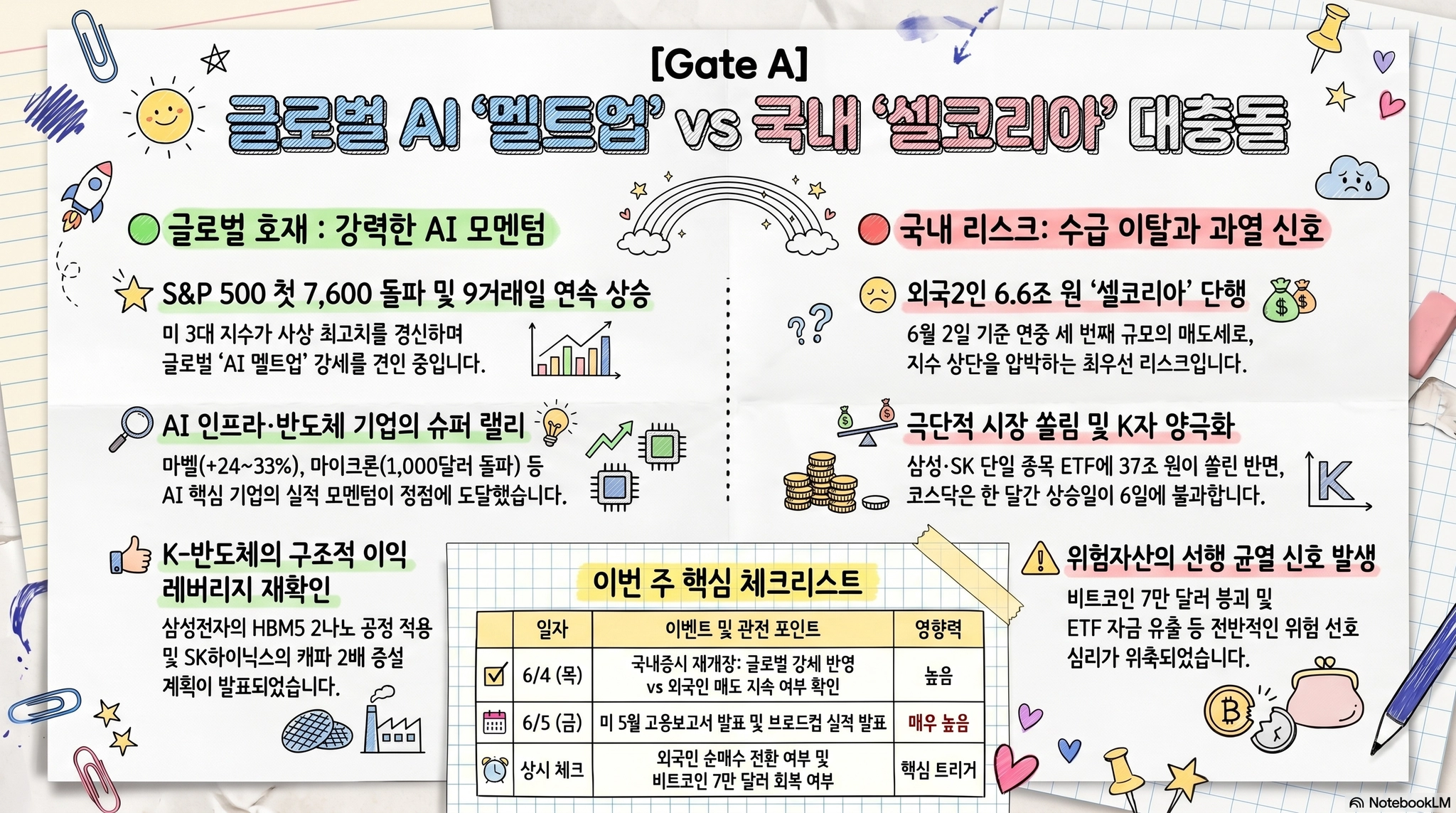

추세는 더 강해졌다: 미 3대지수가 6/2 또 사상최고를 경신했고 S&P500은 첫 7,600을 돌파하며 9거래일 연속 랠리를 이어갔다. 마벨 +24~33%(엔비디아 CEO가 '차세대 1조달러 기업'으로 지목)·HPE 깜짝 실적 +22%·마이크론 첫 1,000달러 돌파로 AI 인프라·반도체 모멘텀이 정점으로 치솟고 있다.

•

국내는 균열이 더 선명하다: 6/2 코스피 8,801(+0.15%)로 또 최고치였지만 외국인이 6.6조원 순매도(연중 세 번째 규모)했고 코스닥은 -2.3%, BTC는 7만달러가 붕괴(6.9만달러)했다. 지수 신고가의 질은 계속 악화하고 있다.

•

오늘은 '관망 강제' 휴장일이다: 국내 거래가 없어 글로벌 강세를 6/4 갭업으로 받을지, 셀코리아·과열·6/5 이벤트(미 고용+브로드컴) 경계가 우세할지가 관전 포인트다.

핵심 호재 (서열 1~2)

•

미 AI·반도체 슈퍼랠리 [서열 1·구조적 펀더멘털]: S&P500 첫 7,600 돌파·9거래일 연속 상승. 마벨 +24~33%, HPE 깜짝실적 +22%·델 +10.7%, 마이크론 첫 1,000달러 돌파. 미 5월 ISM 제조업 54.0(예상 상회)로 매크로도 견조하다.

•

삼성·SK 차세대 메모리 경쟁력 [서열 1]: 삼성이 HBM5에 2나노 공정을 첫 적용하고 SK는 5년 내 캐파를 2배로 늘릴 계획이다. 메모리 양사·반도체 기판 후발주자의 실적 레버리지 기대가 이어지며 한국 반도체의 구조적 이익 레버리지가 재확인된다.

•

외국인의 선별 매수 신호 [서열 2]: 외국인이 코스피는 6.6조 순매도하면서도 코스닥·일부 반도체는 매수했다. 무차별 이탈이 아닌 선별 리밸런싱 가능성이 엿보인다.

핵심 악재 (서열 1~2)

•

외국인 6.6조 '셀코리아' 연중 세 번째 [서열 2·추세적 수급]: 6/2 외국인이 6조 5,707억원 순매도해 올해 2/27·5/7에 이은 연중 세 번째 규모다. 개인이 떠받쳐 지수는 +0.15% 방어했으나, 외국인 추세적 이탈은 지수 상단을 압박하는 1순위 리스크다.

•

쏠림·과열 극단 [서열 1~2 혼재]: 단일 종목(삼성전자·SK하이닉스) ETF에 4일 만에 37조가 쏠렸고 코스닥은 한 달간 상승일이 6일뿐이다. 위험선호가 공포를 압도하는 과열 심리가 지속되며 K자 양극화가 이어진다.

•

위험자산 일부 균열 [서열 2~3]: BTC 6/2 종가가 69,523달러로 7만 붕괴(전일 71,320달러 대비 -2.5%)했고 5월 ETF에서 약 23억달러가 순유출(2026 최대)됐다. 알파벳의 800억달러 증자 발표로 희석 우려 약세, 미 10년물 4.5%대·유가 변동성도 잔존 압력이다.

이번 주 핵심 이벤트 (6/3~6/5)

일자 | 이벤트 | 영향력 |

6/3(수) | 6·3 지방선거 — 국내증시 휴장 · (밤) 미 5월 ISM 서비스업 · 연준 베이지북 | 높음 |

6/4(목) | 국내증시 재개장 — 글로벌 강세 반영 갭업 vs 셀코리아 지속 분기점 | 높음 |

6/5(금) | 미 5월 고용보고서 · 브로드컴 실적 · 젠슨황 방한 | 매우 높음 |

영향력 서열 배분

서열 | 주요 테마 | 방향 |

1 — 구조적 펀더멘털 | 미 AI 랠리·S&P 7,600·마벨·HPE·마이크론 1,000달러 / 삼성 HBM5 2나노·SK 캐파 2배 | 강호재 |

2 — 외국인 추세적 수급 | 외국인 6.6조 셀코리아 연중 세 번째(코스피) vs 코스닥 선별 매수 | 강악재 |

3 — 수급 이벤트 | 개인 지수 방어·단일종목 ETF 37조 쏠림·레버리지 급성장 | 경고 |

4 — 심리·테마 | 과열 심리·BTC 7만 붕괴·로봇/밈주·삼성생명 +17% | 혼조 |

서열 1(미·한 반도체 펀더멘털)은 역대급 강호재이나, 서열 2(외국인 추세적 이탈)이 정확히 반대 방향으로 강하게 작용 중이다. 상단 서열의 호재와 악재가 정면 충돌하는 국면 → 지수는 신고가이나 추세 신뢰도는 제한적이다. 휴장일인 오늘은 신규 베팅보다 6/4 재개장 시 외국인 수급 방향 확인이 우선이다.

투자자 관점 — 주목 포인트

1.

6/4 재개장 갭 방향이 관건이다. 미 AI 랠리(+)와 외국인 6.6조 매도(−)가 충돌한다. 갭업 출발 시 외국인 매도 지속 여부가 상단을 결정하고, 갭업+외국인 순매수 전환이면 추세 신뢰도가 올라간다.

2.

반도체 쏠림 vs 폭 회복을 점검한다. 삼성전자·SK하이닉스 외 종목으로 매기가 확산되는지(breadth 회복) 여부가 지수 신고가의 지속성을 좌우한다.

3.

6/5 더블 이벤트 대비를 한다. 미 5월 고용 + 브로드컴 실적이 같은 날이다. 고용 서프라이즈·브로드컴 가이던스가 AI 랠리 연장/조정의 분기점이다.

4.

위험심리 점검 신호를 본다. BTC 7만 회복 실패·ETF 유출 지속, 과열 심리 경고는 과열 되돌림의 선행지표로 모니터링한다.

5.

유가·금리 잔존 변수다. 이란 협상 '계속' 발언으로 유가가 진정됐으나 호르무즈 변수가 상존하고, 미 10년물 4.5%대 고착 시 밸류 부담이다.

관망 종료 트리거

외국인 순매수 전환 (코스피 기준, 1순위 트리거) — 미충족(6/2 −6.6조)

코스닥·중소형 동반 반등으로 시장 폭 회복 — 미충족(코스닥 -2.3%)

BTC 7만 회복·ETF 유출 진정 등 위험심리 안정 — 미충족(6.9만)

미 AI·반도체 모멘텀 지속 — 충족(S&P 7,600·9일 연속 랠리)

6/5 미 고용·브로드컴 통과 후 변동성 해소 — 대기

기회 vs 리스크 균형

| 기회 | 리스크 |

미 AI 인프라·반도체 슈퍼랠리(S&P 7,600·마벨·HPE·마이크론) | 외국인 6.6조 셀코리아 연중 세 번째·추세적 이탈 |

삼성 HBM5 2나노·SK 캐파 2배 등 K반도체 구조적 이익 | 삼성전자·SK하이닉스 ETF 37조 쏠림·코스닥 부진 K자 양극화 |

외국인 코스닥 선별 매수·개인 강한 지수 방어 | 과열 심리 경고·BTC 7만 붕괴·과열 정점 |

유가 '협상 계속'에 진정 | 미 10년물 4.5%·6/5 고용+브로드컴 이벤트 리스크 |

종합: Gate A (리스크 온)는 유지하되 '추격매수 자제·분산·이벤트 대기' 스탠스를 권고한다. 오늘 휴장으로 강제 관망 → 6/4 재개장 시 외국인 수급 방향과 시장 폭 회복 여부를 확인한 뒤 비중을 조절한다.

(리스크 온)는 유지하되 '추격매수 자제·분산·이벤트 대기' 스탠스를 권고한다. 오늘 휴장으로 강제 관망 → 6/4 재개장 시 외국인 수급 방향과 시장 폭 회복 여부를 확인한 뒤 비중을 조절한다.이 판단이 틀렸다면? — 반대 근거: 외국인 6.6조 순매도(연중 세 번째)는 단순 리밸런싱이 아닌 차익실현·환율(원/달러 1,516원) 회피성 추세 이탈일 수 있다. 미 AI 랠리가 9거래일 연속으로 과열·되돌림 구간에 진입했고, 알파벳 증자·BTC 7만 붕괴는 위험자산 피로의 선행 신호일 수 있다. 무효화 조건: 6/4 재개장에서 외국인 순매도가 7조+로 확대되거나 코스피가 2% 이상 급락하면 Gate A는 →로 하향한다. 미 6/5 고용 쇼크·브로드컴 가이던스 실망 시 글로벌 AI 랠리 자체가 조정 전환 → 리스크 오프 대응으로 즉시 전환한다.

→로 하향한다. 미 6/5 고용 쇼크·브로드컴 가이던스 실망 시 글로벌 AI 랠리 자체가 조정 전환 → 리스크 오프 대응으로 즉시 전환한다.참조 자료

•

코스피·코스닥 지수, 외국인 수급(6/2 −6.6조), 단일종목 ETF 자금 쏠림 — 한국거래소(KRX)·금융투자협회, 기준일 2026-06-02

•

미 증시 3대지수·S&P 7,600·개별 종목(마벨·HPE·델·마이크론) 등락, 미 5월 ISM, 국제 유가·미 국채 금리·BTC·환율 — 6/2(미) 종가 및 국제시세 기준

•

삼성 HBM5 2나노 적용·SK 캐파 증설 계획, BTC 현물 ETF 5월 자금흐름 — 공시·공개 발표 기준

•

6/3 국내증시 휴장(6·3 지방선거), 6/5 미 5월 고용·브로드컴 일정

면책: 기준 시각 2026-06-03 08:15 KST (개장 전). 오늘 국내증시는 6·3 지방선거 휴장(다음 거래일 6/4)이며, 미 6/2 일부 종가는 확정 지연으로 방향성 위주 해석, 한국 5월 CPI(6/2 발표분) 결과는 미확인이다( 데이터 지연 가능). 본 분석은 공개 데이터에 기반한 자체 시장 해석으로 참고용이며 투자 권유가 아니다. 개별 종목 언급은 시장 분석 맥락이며, 본 콘텐츠에는 개인 포트폴리오·보유종목 정보가 포함되어 있지 않다.

데이터 지연 가능). 본 분석은 공개 데이터에 기반한 자체 시장 해석으로 참고용이며 투자 권유가 아니다. 개별 종목 언급은 시장 분석 맥락이며, 본 콘텐츠에는 개인 포트폴리오·보유종목 정보가 포함되어 있지 않다.