판정 — Gate A 리스크 온 유지. 지수·대형 반도체 신고가 랠리는 유효하나, 시장 폭(breadth) 붕괴로 과열·쏠림 경고는 최고조 (중요도 )

리스크 온 유지. 지수·대형 반도체 신고가 랠리는 유효하나, 시장 폭(breadth) 붕괴로 과열·쏠림 경고는 최고조 (중요도 )기준 시각: 2026-05-31 22:25 KST (일요일·주말 분석) · 영향력 서열 + Gate A 레짐 판정 프레임 적용

데이터 지연: 가격은 5/29(금) 미국 종가 기준으로 주말 휴장에 따라 약 2일 지연됐다. 6/1(월) 개장 후 재확인이 필요하다.

결론 3줄

•

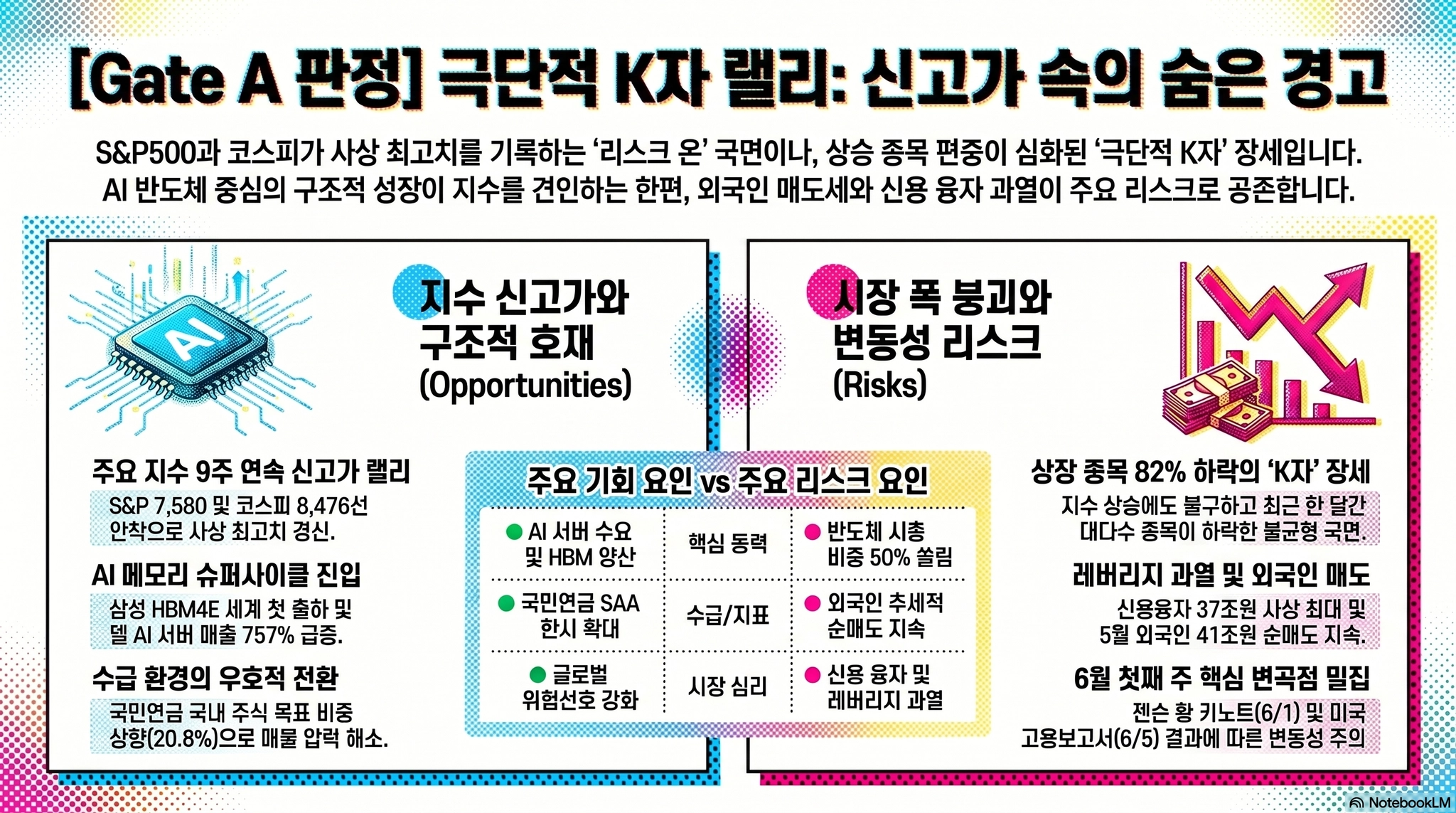

추세는 유효하다: S&P가 9주 연속 신고가(7,580.06), 코스피는 주간 +8.01%(8,476.15)로 사상 최고를 기록했다. AI 메모리 슈퍼사이클(삼성 HBM4E 세계 첫 출하·델 AI 서버 매출 +757%)이 구조적 상승을 지지한다.

•

그러나 시장은 극단 K자다: 최근 한 달 상장종목 82%(2,276/2,764)가 하락했고, 삼성전자+SK하이닉스 시총 비중은 47~50%, 신용융자는 37조원으로 사상 최대다. 지수 상승이 곧 시장 건강을 뜻하지 않는다.

•

다음 주가 변곡점이다: 6/1 젠슨 황 컴퓨텍스 키노트, 6/5 미국 5월 고용 등 이벤트가 밀집한다. 호재가 소진되면 쏠림 되돌림(순환매·차익실현) 위험이 커진다.

글로벌 매크로 (5/29 금 종가 기준)

•

美: S&P 7,580.06(+0.22%, 9주 연속 사상 최고) · 다우 51,032.46(+0.72%) · 나스닥 26,972.62(+0.20%)

•

VIX 15.32(-2.67%) · 금 $4,593(+1.34%)

•

유가: Brent 약 $94.4(5주 최저, 5월 약 -14%) · WTI 7월물 -1.73%

•

BTC $73,767(주간 약세, 77K→74K) · USD/KRW 약 1,495

•

코스피 8,476.15(+3.55%, 주간 +8.01%) 사상 최고

핵심 악재

1. 시장 폭 붕괴 — 극단 K자 (구조적)

•

최근 한 달간 상장종목 82%(2,276/2,764)가 하락했음에도 지수는 사상 최고를 기록했다. 상승은 소수 대형주가 견인했다.

•

삼성전자+SK하이닉스 시총 비중은 47~50%로 2024년 말 22.6%에서 두 배로 확대됐다. 코스피 시총 상위 구조 자체가 반도체로 재편됐다.

•

신용융자 37조원으로 사상 최대, 예탁금 130조원, 삼성전자·SK하이닉스 단일 종목 레버리지 ETF 16종의 3일 거래대금이 약 27.9조원에 달해 레버리지 과열 신호가 뚜렷하다.

•

지수 강세 뒤에서 breadth가 무너진 전형적 후기 국면 징후다. 순환매·되돌림이 나타나면 변동성이 급확대될 수 있다.

2. 외국인 추세적 순매도 지속

•

외국인은 5월 삼성전자+SK하이닉스를 40.96조원 순매도했고, 개인 30조·기관 매수가 이를 흡수했다. 정규장 기준 순매도 추세는 아직 전환되지 않았다.

•

5/4~5/29 외국인 누적 약 44.7조원 순매도로, 추세적 수급 악화가 경고 사유로 유지된다.

3. 금리·물가 압력 (매크로)

•

미국 4월 PCE +3.8%(2년래 최고)와 한은 위원 전망 분포 매파 전환(인상 소수의견)으로 금리 변수가 남아 있다.

•

6/2 한국 5월 CPI, 6/5 미국 5월 고용 결과에 따라 금리 기대가 재조정될 수 있다.

핵심 호재

1. AI 메모리 슈퍼사이클 — 구조적

•

삼성전자가 HBM4E 12단 샘플을 세계 최초로 출하했고, 6세대 HBM4 양산에 진입했다. HBM 매출 비중이 빠르게 확대되며 메모리 업황의 구조적 상향이 진행 중이다.

•

미국 델은 1분기 매출 +88%(438억 달러)를 기록했고, 그중 AI 서버 매출과 수주잔고 확대로 AI 인프라 수요가 구조적으로 확인됐다.

•

삼성전자·SK하이닉스 양사 시총이 1조 달러 클럽에 근접하며 격차가 한 자릿수%로 좁혀졌다.

2. 수급·정책 우호 전환

•

국민연금 국내주식 목표 비중이 14.9%에서 20.8%로 상향되고 SAA가 한시 확대(실제 비중 24%대)되며 '매물 폭탄' 우려가 해소됐다.

•

개인 6조원+ 순매수로 8천선에 안착했고, 예탁금과 ETF(순자산 500조원) 유동성이 풍부하다.

3. 글로벌 위험선호 + 지정학 완화

•

美 3대지수가 9주 연속 신고가를 경신했다. S&P 9주 연속 기록은 약 40년 만이다.

•

美·이란 60일 휴전 연장 MOU가 도출돼 호르무즈 재개방 기대가 형성됐고, 유가는 5주 최저로 인플레 완화의 잠재 요인이 됐다.

다음 주(6/1~6/5) 핵심 이벤트

날짜 | 이벤트 | 영향력 | 시나리오 |

6/1(월) | 젠슨 황 컴퓨텍스·GTC 타이베이 키노트(11시 대만=12시 KST) / 한국 5월 수출 | 높음 | 차세대 AI 반도체·피지컬 AI 발표 시 HBM·기판·LG계열 수혜 vs 'sell the news' |

6/2(화) | 한국 5월 CPI / ETF 6종 신규 상장 | 중간 | 물가 상회 시 금리 인상 기대·환율 자극 |

6/3(수) | 미국 5월 ISM 서비스업 / 6·3 지방선거 | 중간 | 경기·정책 모멘텀 점검 |

6/5(금) | 미국 5월 고용보고서 | 높음 | 고용 강세 시 금리 우려 재점화, 약세 시 인하 기대 |

6/2~6/5 | 컴퓨텍스 2026 본행사·美·이란 트럼프 최종 결정 대기 | 높음 | AI 테마 지속 + 지정학 변수 |

영향력 서열 배분

서열 | 이번 주말 핵심 테마 | 방향 | 비중 |

서열 1 구조적 펀더멘털 | 삼성 HBM4E 첫 출하·메모리 업황 구조적 상향·델 AI 서버 매출 급증 | 호재 | 높음 |

서열 2 외국인 추세적 수급 | 외국인 5월 삼성전자·SK하이닉스 40.96조 순매도(추세 지속) vs 개인 30조·기관 매수 | 악재 | 높음 |

서열 3 수급 이벤트 | 국민연금 20.8%+SAA, 레버리지 ETF 16종·신용 37조, ETF 순자산 500조 | 혼재 | 중간 |

서열 4 심리·테마 | 젠슨 황 방한·LG계열 강세, 9천선 기대, 임원 자사주 화제 | 호재(과열) | 중간 |

서열 적용: 서열 1(구조적 호재)과 서열 2(외국인 추세적 매도)가 정면 충돌한다. 영향력 서열상 구조적 펀더멘털이 외국인 수급에 우선하므로 추세는 유지로 판단하나, 5월 누적 41조원 순매도는 추세적 악화이므로 서열 2 경고를 유지한다. 서열 4(심리·테마)發 단기 급등은 영향력 최하위 — 추격 자제 원칙을 적용한다.

투자자 관점 — 주목 포인트

1.

추세 추종은 유지하되 분산·비중을 관리한다: 지수·대형 반도체 추세는 유효하나, 신용 37조·레버리지 ETF 과열로 변동성이 급확대되는 구간이다. 단일 종목 레버리지 ETF 추격 매수는 고위험이다.

2.

6/1 젠슨 황 키노트가 단기 최대 촉매다: 차세대 AI 반도체·피지컬 AI 발표 기대가 크다. 국내 HBM·기판·LG계열이 선반영된 만큼 발표 후 'sell the news' 가능성도 함께 점검한다.

3.

K자 되돌림에 대비한다: 한 달 82% 종목 하락은 6월 순환매(소외 중소형·가치주) 가능성을 시사한다. 6월 '속도 조절' 국면 가능성도 염두에 두고 소외주 분할 관심이 유효하다.

4.

매크로 이벤트 밀집에 주의한다: 6/2 한국 CPI(금리 압력)·6/5 미국 고용이 겹친다. 한은 매파 + 미국 PCE 3.8%로 금리 변수가 잔존하므로 환율 약 1,495 수준을 주시한다.

관망 종료 트리거 — 충족 현황

•

美 3대지수 신고가: 충족 (9주 연속 사상 최고)•

지수 8천선 안착·국민연금 매물 해소: 충족 (20.8%+SAA)•

지정학 완화: 부분 충족 (美·이란 휴전 MOU, 단 트럼프 미승인·이란 '미확정' 부인)•

외국인 순매수 전환: 부분 충족 (프리·애프터 일부, 정규장 여전히 순매도)•

시장 폭(breadth) 회복: 미충족 — 82% 종목 하락. 핵심 미충족 트리거•

외국인 추세적 순매수 복귀: 미충족 (5월 41조 순매도)핵심: 가격·지수 트리거는 충족됐으나 breadth·외국인 추세 두 축이 미충족 → 리스크 온이되 '건강한 강세장'이 아닌 '쏠림 강세장'으로 규정한다.

기회 vs 리스크 균형

| 기회 | 리스크 |

AI 메모리 슈퍼사이클 구조적 수요(HBM4E·델 AI 서버 매출 급증) | 삼성전자·SK하이닉스 47~50% 극단 쏠림 — 지수 왜곡 |

국민연금 매물 폭탄 해소(20.8%+SAA) | 외국인 5월 41조 순매도 추세 지속 |

6/1 젠슨 황 컴퓨텍스·방한 촉매 | 신용 37조 사상 최대·레버리지 ETF 과열 |

유가 5주 최저·美·이란 휴전 → 인플레 완화 | 미 PCE 3.8%·한은 매파 → 금리 인상 압력 |

지수 9천선 기대 | 한 달 82% 종목 하락 — breadth 붕괴·순환매 위험 |

균형: 기회와 리스크가 동일한 원천(반도체 대형주 집중)에서 비롯한다. 쏠림이 상승을 만들었으나 동시에 최대 취약점이다. 균형 잡힌 대응은 추세 참여 + 비중 관리 + 6월 이벤트 통과 확인이다. 호재 선반영 구간이므로 신규 추격보다 조정 시 분할 대응이 유리하다.

이 판정이 틀렸다면?

•

상방 리스크(더 강한 강세): 젠슨 황 키노트發 AI 서프라이즈와 미국 고용 둔화(인하 기대)가 겹치면 9천선 조기 도달이 가능하다. 이 경우 쏠림 경고에도 추세 추종 비중을 과소화한 것이 실수가 된다.

•

무효화 조건: ① 외국인 정규장 순매수가 5거래일 이상 지속 전환되고, ② 상승 종목 비율(ADR)이 정상화돼 breadth가 회복되면 → 두 조건 충족 시 '쏠림 강세' 경고를 해제하고 '건강한 강세'로 재판정한다.

참조 자료

시세·지표 등 저작권 위험이 낮은 공개 데이터 출처만 표기한다. 주말 휴장으로 가격은 5/29(금) 종가 기준이다.

주말 휴장으로 가격은 5/29(금) 종가 기준이다.•

지수·VIX·금·BTC·환율: Yahoo Finance

•

국제 유가(Brent·WTI): 미국 EIA 등 공개 시세

•

한국 증시 지수·거래대금·수급: KRX(한국거래소)

•

미국 거시지표(PCE·고용·ISM): 미국 상무부·노동부 등 공식 발표

면책

기준 시각: 2026-05-31 22:25 KST. 가격은 5/29(금) 미국 종가 기준(주말 휴장, 약 2일 지연)으로 6/1 개장 후 변동될 수 있다.

본 분석은 공개 데이터와 자체 해석에 기반한 참고 의견이며, 최종 투자 결정과 책임은 사용자 본인에게 있다. 개인 포트폴리오 정보(매수가·수량·수익률)는 포함하지 않는다.