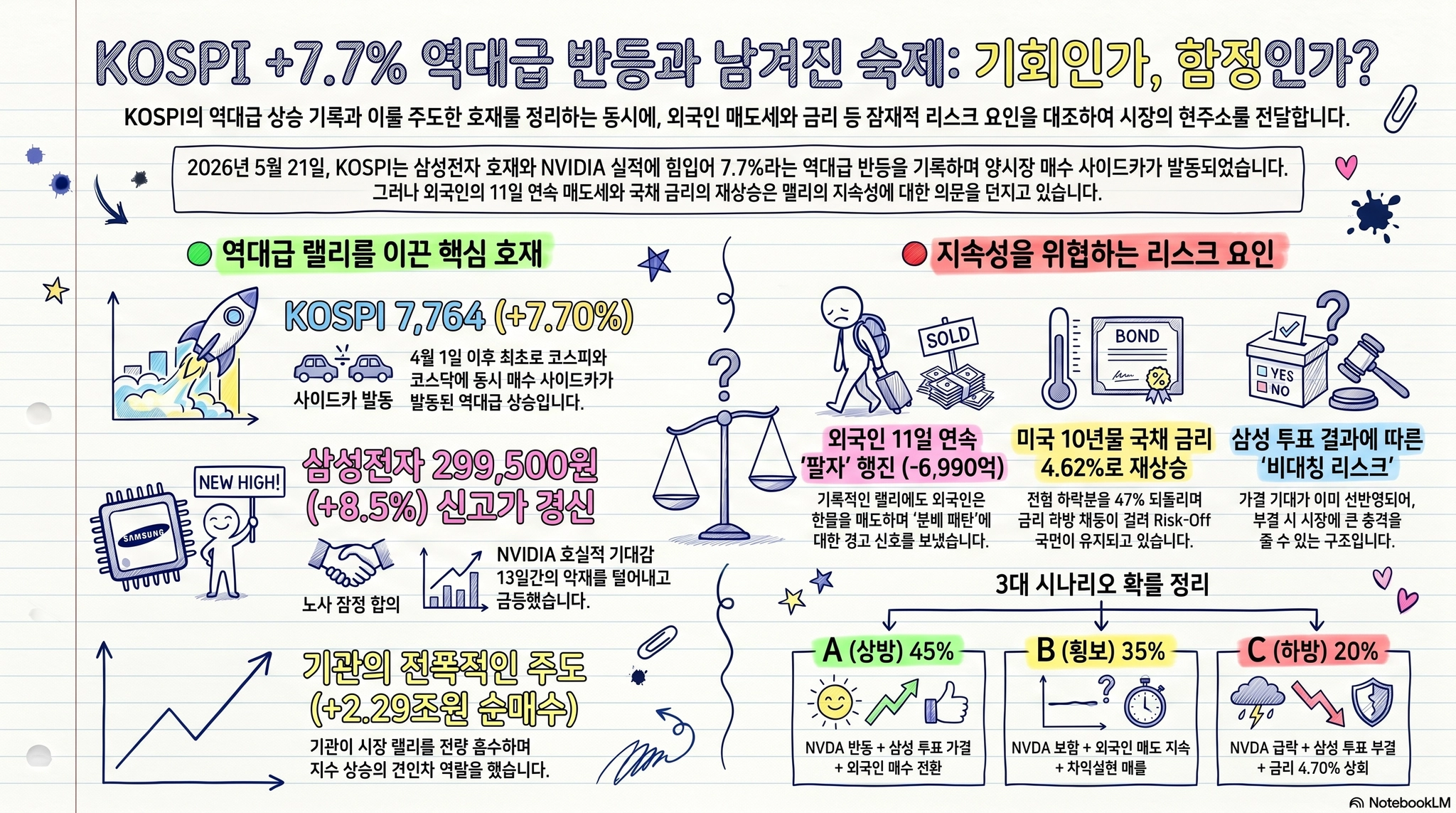

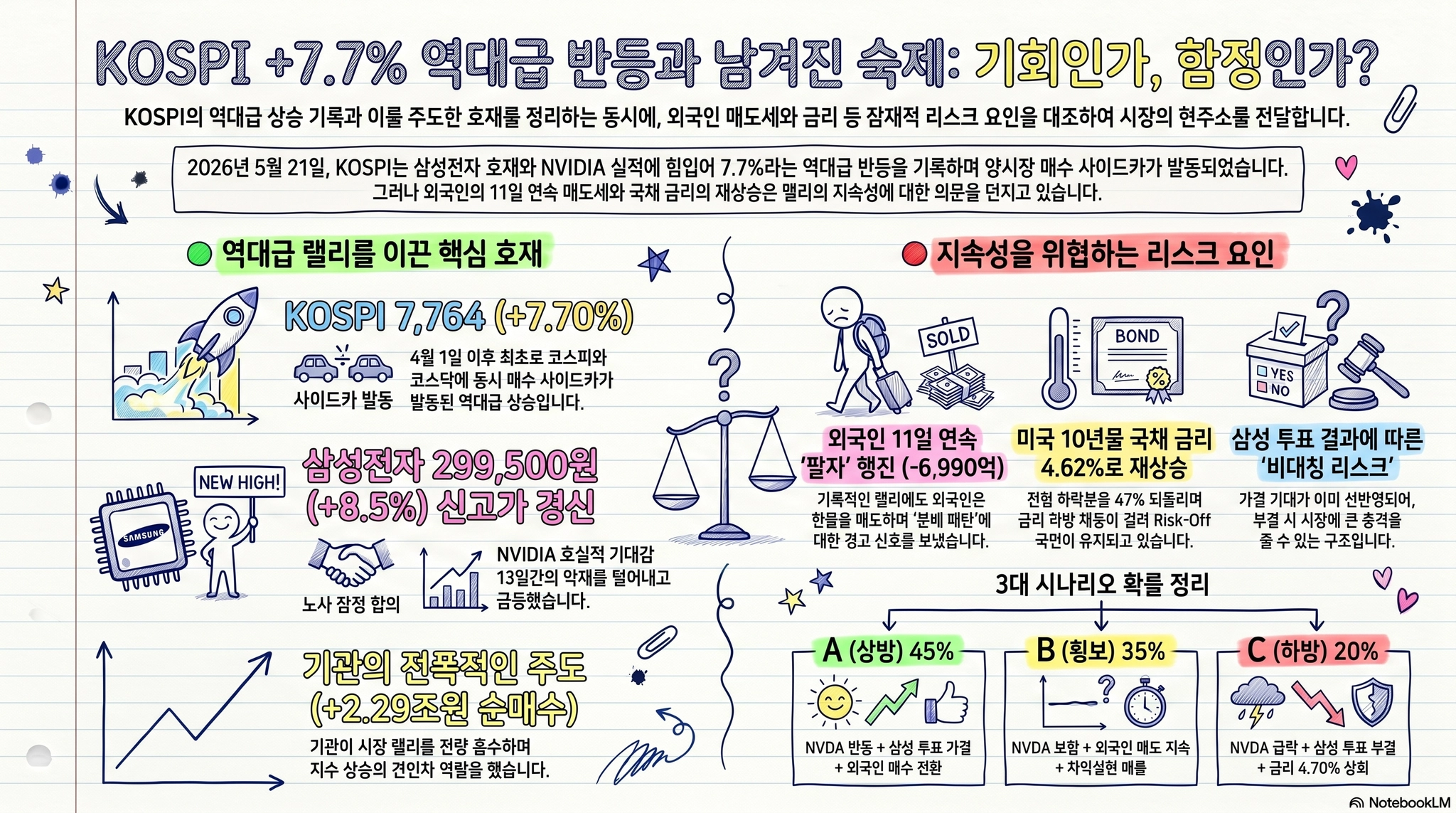

Gate A 유지 — KOSPI +7.7% 역대급 반등, 삼성+NVIDIA 동시 호재 실현. 단, 외국인 11일째 매도·10Y 재상승 = 지속성 미확인

유지 — KOSPI +7.7% 역대급 반등, 삼성+NVIDIA 동시 호재 실현. 단, 외국인 11일째 매도·10Y 재상승 = 지속성 미확인기준: 2026-05-21 22:36 KST | KOSPI 장 마감 확정 | 미국 5/21 장 초반 진행 중

KOSPI 7,764 (+7.70%) | 삼성전자 299,500 (+8.5%) | 기관 +2.29조원

외국인 −6,990억 (11일 연속 매도) | 10Y 4.57%(5/20)→4.62%(5/21 재상승)

NVDA ~$222 (미국 정규장 개장 보합) | USD/KRW 1,499.5 (개장)

하방 확률 20% (오전 25% → 하향)

오전 대비 핵심 변동

변수 | 오전 (06:28) | 장 마감 (22:36) | 방향 | 의미 |

KOSPI | ~7,200 (5/20 종가) | 7,764 (+7.70%) 역대급 | | 매수 사이드카 양시장 발동(4/1 이후 최초). 기관 +2.29조 주도. 시나리오 A 상방 실현 |

삼성전자 | 갭업 +3~5% 기대 | 299,500 (+8.5%) | | 잠정 합의 효과 + NVIDIA 호실적. 기대치(+3~5%) 대비 대폭 초과. 52주 신고가 |

SOX 5/20 | ~11,731 (+3.8% 추정) | 11,813 (+4.49% 확정) — Nasdaq | | 오전 추정 대비 상향 확정 |

10Y 5/20 | ~4.56% (장중 저점 4.564%) | 4.57% (종가 확정) — CNBC | | FRED 5/19 4.67% → 5/20 4.57% = −10bp 확정. 4.80% 풀 Risk-Off 후퇴 |

외국인 수급 | 순매수 전환 기대 | −6,990억 (11일 연속 매도) | | +7.7% 랠리에도 매도 지속 = 분배(Distribution) 패턴 경고 |

10Y 5/21 | — | 4.617% (+4.7bp 재상승) — CNBC 7AM ET | | 어제 하락분 약 47% 되돌림. FOMC 매파 소화 중 |

NVDA 5/21 | AH $222.51 (−0.43%) | ~$222 (미국 정규장 개장 보합~소폭 하락) | | 셀 더 뉴스 패턴 제한적. 미국 정규장 방향 미확정 |

USD/KRW | ~1,505-1,510 | 1,499.5 (개장, −7.3원) | | 1,500 하회 개장. 장중 재상승 가능. 외국인 매도 지속으로 약세 유지 |

핵심 호재

1. KOSPI +7.7% 역대급 반등 — 매수 사이드카 양시장 발동

구조적 펀더멘털 + 기술적 반등 | 삼성+NVIDIA+10Y 하락 = 트리플 호재 동시 실현

•

KOSPI: 7,764 (+555, +7.70%) — 전일 7,209 대비 역대급 일간 상승폭

•

시가 7,486 (+3.85% 갭업) → 장중 7,767까지 추가 랠리

•

매수 사이드카: KOSPI200 선물 +5.04% → 9:24 AM 발동

•

KOSDAQ도 매수 사이드카: 9:27 AM 발동 — 양시장 동시 발동은 4/1 이후 최초

•

기관 순매수 +2.29조원 — 기관이 전량 랠리 주도

•

개인 순매수 +약 2,000억원

•

5/15 '8천피' 이후 급락(7,000 위협)에서 4거래일 만에 7,770 회복

2. 삼성전자 299,500 (+8.5%) — 잠정 합의 시장 완전 반영

구조적 펀더멘털 | 13일간 최대 악재 해소가 시장 반응으로 확인

•

전일 276,000 → 299,500 (+23,500, +8.5%)

•

삼성그룹 상장사 시총 합산 2,151조원 돌파

•

오전 기대치(+3~5%) 대비 대폭 초과 = 시장이 합의의 의미를 높이 평가

•

투표(5/23~28) 결과 대기이나, 시장은 가결 기대 반영

•

가결 시 추가 상승 제한적(이미 반영), 부결 시 급락 위험 = 비대칭 리스크3. SOX +4.49% 확정 — 오전 추정(+3.8%) 상향

•

SOX 5/20: 11,813.29 (+507.79, +4.49%) — Nasdaq 확정

•

S&P 500: 7,432.97 (+1.08%) 확정 / 다우 50,011 (+1.31%) 5만 돌파

•

NVIDIA 기대감 + 삼성 합의 → 반도체 전면 매수

4. 10Y 5/20 종가 4.57% 확정 — 전일 대비 −10bp

•

FRED: 5/19 4.67% → CNBC: 5/20 4.57% (−10bp)

•

채권 가격 +0.83%

•

4.50-4.80% 방어적 Risk-Off 구간이나 하한 접근 중

핵심 악재 / 리스크 요인

1. 외국인 11일 연속 순매도 — 역대급 랠리에도 매도 지속

외국인 추세적 수급 | KOSPI +7.7%에도 외국인 매도 = 분배(Distribution) 패턴 심각 경고

•

유가증권: −6,990억원 순매도

•

11거래일 연속 매도 — 5/7 이후 단 하루도 순매수 없음

•

기관(+2.29조)이 전량 흡수 → 기관 매수 피로도 누적 시 지탱 불가

•

선물 시장 괴리: KOSPI200 선물에서 외국인 +5,410억 순매수

◦

현물 매도 + 선물 매수 = 차익거래/헤지 포지션 → 방향성 매수 아님

•

인지편향 방어: 내러티브 고착 편향 — "+7.7% = 완전 회복"으로 해석하면 위험. 외국인 부재 랠리는 역사적으로 단명

2. 10Y 5/21 재상승 → 4.617% (+4.7bp, CNBC 기준)

금리 경로 | 어제 하락분 되돌림 시작. FOMC 4인 이견 매파 신호 소화 중

•

CNBC 7:00 AM ET: 4.617% (전일 4.57% → +4.7bp)

•

MarketWatch: 일간 범위 4.572-4.605(소스별 차이 존재)

•

어제 −10bp 중 +4.7bp 되돌림 = 약 47% 되돌림

•

FOMC 의사록(4인 이견, Warsh 매파) 지연 반영 + Brent +2.3% 유가 반등

•

4.50% 하회 실패 → 레짐 트리거 미충족 유지

3. NVDA 미국 정규장 5/21 개장 보합 — 셀 더 뉴스 제한적

•

NVDA 5/21: ~$222 개장 (5/20 종가 $223.47 대비 소폭 하락)

•

Volume 17.4M (평균 160.8M의 11%) — 아직 개장 초반

•

실적 대파에도 주가 반응 미미 = 기대치 선반영 확인

•

미국 정규장 방향이 내일(5/22) KOSPI 반도체 2차 반등 여부 결정

4. 유가 5/21 재반등 — Brent +2.3%

•

Brent: $107.46 (+2.44, +2.32%) — Yahoo 실시간

•

WTI CLN26(7월): $100.99 (+$2.73) — Barchart

•

어제 "유가 하락" 호재가 오늘 되돌림. 호르무즈 해협 리스크 지속

•

유가 상승 + 10Y 재상승 = 인플레 우려 재부상 가능

핵심 이벤트 — 금일~차주

날짜 | 이벤트 | 영향력 | 시나리오 |

5/21(목) 밤 | 미국 정규장 — NVDA 실적 소화, 10Y·유가 방향 | 최상위 | NVDA 반등 → 5/22 KOSPI 2차 랠리. 하락 → 반도체 차익실현 |

5/22(금) | KOSPI — 5/25 양국 휴장 앞두고 포지션 정리 | 중위 | 주말+휴일 리스크 회피 매물 vs 강세 연속성 → 등락 |

5/23(토)~28(목) | 삼성 잠정 합의 찬반 투표 | 최상위 | 가결 → 파업 완전 해소. 부결(15-20%) → 파업 재개 → 급락 |

5/25(월) | Memorial Day(미국) + 석가탄신일 대체(한국) — 양국 동시 휴장 | 중위 | 유동성 급감. 5/22 매물 경계 |

5/28(수) | April PCE + Q1 GDP 2차 추정치 | 최상위 | 인플레 데이터 → 10Y 방향 결정 |

시장 전망 — 주목 포인트

1.

+7.7% 랠리의 질적 한계 — 기관 단독, 외국인 부재 — 오늘 랠리는 기관(+2.29조)이 전량 주도. 외국인은 11일째 현물 매도(−6,990억)를 지속하며 선물만 매수(+5,410억). 현물 매도 + 선물 매수 = 차익거래/헤지이지 방향성 매수 아님. 외국인이 현물 순매수 전환 없이는 랠리 지속 불가. 이 경고는 "기회 포기 근거"가 아닌 비중 조절 근거.

2.

삼성 투표(5/23~28)가 다음 분기점 — 시장은 이미 가결 반영(+8.5%). 가결 시 추가 상승 제한적(이미 반영), 부결 시 급락 = 비대칭 리스크. 2024년 잠정 합의 후 부결 전례 존재. 투표 결과 전까지 비중 확대 자제.

3.

10Y 재상승 = Gate A 전환 지연 — 5/20 4.57%(−10bp)로 4.50% 근접 → 5/21 4.62% 재상승. FOMC 매파 + Brent +2.3% = 금리 하방 제동. 4.50-4.80% = 여전히 방어적 Risk-Off. 레짐 트리거(10Y <4.50%) 충족까지 추가 시간 필요.

전환 지연 — 5/20 4.57%(−10bp)로 4.50% 근접 → 5/21 4.62% 재상승. FOMC 매파 + Brent +2.3% = 금리 하방 제동. 4.50-4.80% = 여전히 방어적 Risk-Off. 레짐 트리거(10Y <4.50%) 충족까지 추가 시간 필요.4.

NVDA 미국 정규장 방향이 5/22 KOSPI 키 — NVDA $222 보합 개장. Q2 $91B 가이던스가 소화되며 반등하면 → SOX 추가 랠리 → 5/22 반도체 2차 상승. 2/25처럼 −5% 급락 시 → 오늘 반등분 일부 반납.

5.

5/25 양국 휴장 — 내일(5/22) 포지션 정리 경계 — +7.7% 급등 후 차익실현 + 주말+월요일 리스크 = 5/22(금) 차익실현성 조정 가능성. 삼성 투표도 5/23 시작 → 불확실성 겹침.

시나리오 업데이트

시나리오 | 조건 | KOSPI 범위 | 확률 | 오전 대비 |

A 상방 | NVDA 미국 정규장 반등 + 삼성 투표 가결 + 외국인 전환 | 7,800~8,000+ | 45% | = (유지) |

B 횡보 | NVDA 보합 + 외국인 매도 지속 + 5/22 차익실현 | 7,400~7,800 | 35% | = (유지) |

C 하방 | NVDA 급락 + 삼성 투표 부결 + 10Y 4.70%+ | 7,000~7,400 | 20% | = (유지) |

오전 시나리오 A(45%) 중 KOSPI 반등은 실현(+7.7%). 확률 분포 변동 없음 — 외국인 미전환 + 10Y 재상승이 상방 확률 추가 상향을 제한. 핵심 분기: ① NVDA 미국 정규장 결과 ② 삼성 투표(5/23~28) ③ 외국인 순매수 전환 시점.

면책: 본 분석은 2026-05-21 22:36 KST 기준 공개 데이터에 기반한 참고 의견입니다.

- KOSPI 5/21: 7,764 (+7.70%) — Yahoo Finance (일부 출처 +8%/606pt 보도)

- 삼성전자 5/21: 299,500 (+8.5%) — Investing.com

- 수급: 기관 +2.29조, 외국인 −6,990억 (11일 연속)

- 사이드카: 매수 사이드카 양시장 발동 (KOSPI 9:24, KOSDAQ 9:27)

- SOX 5/20 확정: 11,813 (+4.49%) — Nasdaq

- 10Y 5/20: 4.57% — CNBC / 10Y 5/21: 4.617% (+4.7bp) — CNBC 7AM ET

- DXY 5/21: 99.13 — Yahoo / USD/KRW: 개장 1,499.5

- NVDA 5/21: ~$222 개장 보합 — Yahoo, Robinhood

- VIX: 17.71 (+1.55%) — Yahoo / Brent: $107.46 (+2.32%) — Yahoo

미국 5/21 정규장 개장 초반(9:36 AM ET) 데이터. 장 마감까지 변동 가능.

최종 투자 결정과 그에 따른 모든 책임은 사용자 본인에게 있습니다.

미국 5/21 정규장 개장 초반(9:36 AM ET) 데이터. 장 마감까지 변동 가능.

최종 투자 결정과 그에 따른 모든 책임은 사용자 본인에게 있습니다.