Gate A 긍정 편향 유지 — 이란 협상 '임박' → '1~2개 조항 이견'으로 미세 조정. 다만 IRGC 호르무즈 33척 통행 허가·서학개미 SOXL 역추세 적중·야간선물 연중 최고로 구조적 호재는 누적. 한·미 동시 휴장 = 정보 공백일, 포지션 변경 최소화 주간.

긍정 편향 유지 — 이란 협상 '임박' → '1~2개 조항 이견'으로 미세 조정. 다만 IRGC 호르무즈 33척 통행 허가·서학개미 SOXL 역추세 적중·야간선물 연중 최고로 구조적 호재는 누적. 한·미 동시 휴장 = 정보 공백일, 포지션 변경 최소화 주간.기준: 2026-05-25 06:24 KST | 한국 휴장(부처님오신 날) + 미국 메모리얼 데이 휴장 = 글로벌 데이터 공백일

직전 기준가: Dow 50,580 (5만선 재돌파) | S&P 500 +0.37% (8주 연속) | SOX +2.1% | KOSPI 7,847.71 (+0.41%) | USD/KRW 1,517.2

하방 확률 22% (5/24 주말 20% → ±2%p) — 이란 협상 마지막 난관 출현으로 소폭 상향, 여전히 관망 구간

다음 재평가: 5/26(화) 09:00 KST 개장 시 — 외국인 매매 동향 + 환율 출발치 동시 확인

직전 회차(5/24 주말) 대비 24시간 주요 변동

변수 | 5/24 주말 (13:00 KST) | 5/25 휴장일 (06:24 KST) | 방향 |

미·이란 협상 텍스트 | 트럼프 '조만간 합의 확정' (정성적 호재) | 루비오 미 국무장관 '상당한 진전, 호르무즈 통행료 없는 완전 개방 가능성' 시사 + IRGC 계열 매체 '1~2개 조항 이견, 핵·호르무즈 마지막 난관' | |

호르무즈 실물 진전 | 협상 타결 기대 | IRGC, 24시간 동안 33척 상업용 선박 통행 허가 (유조선·컨테이너선 포함) | |

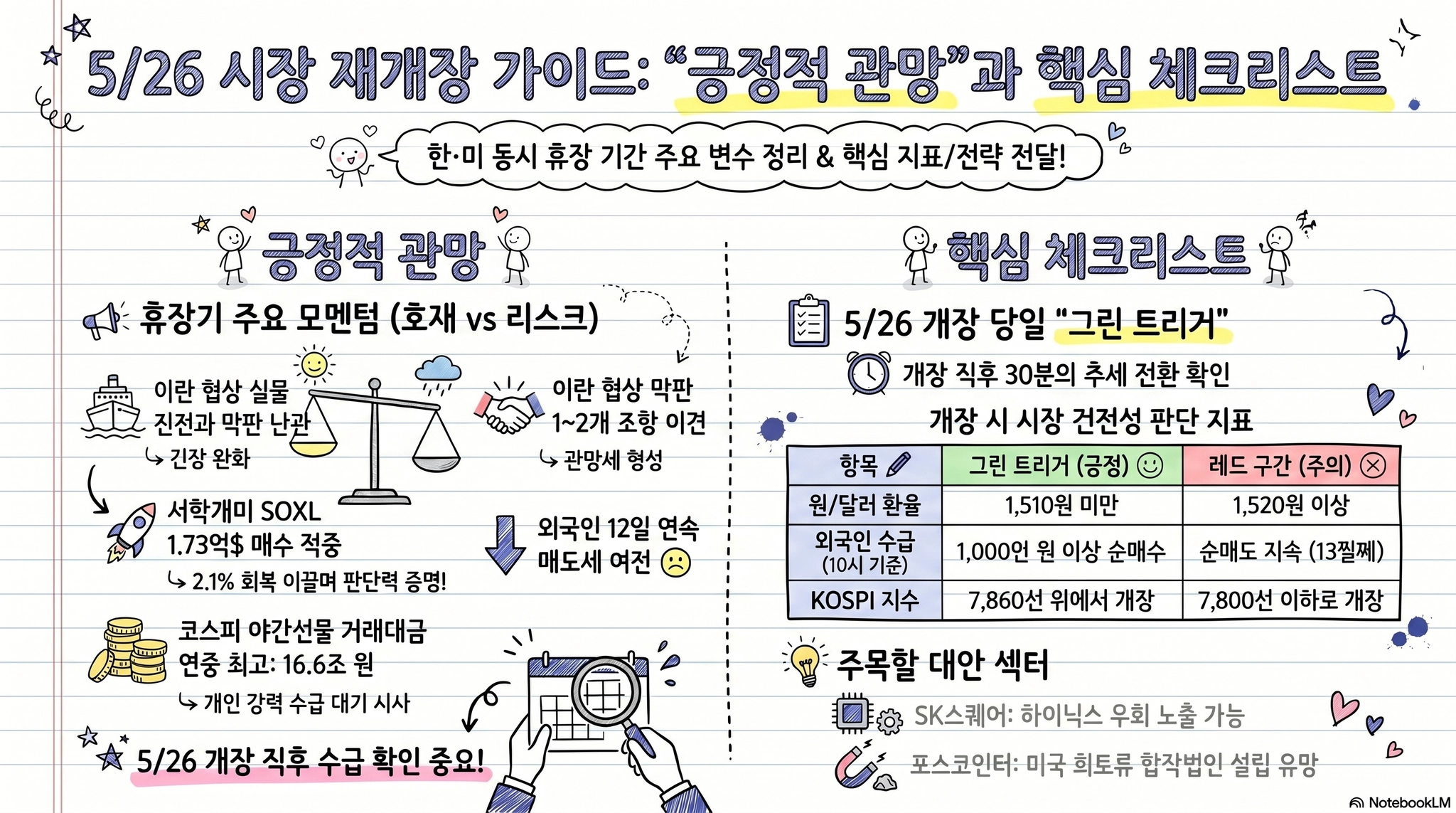

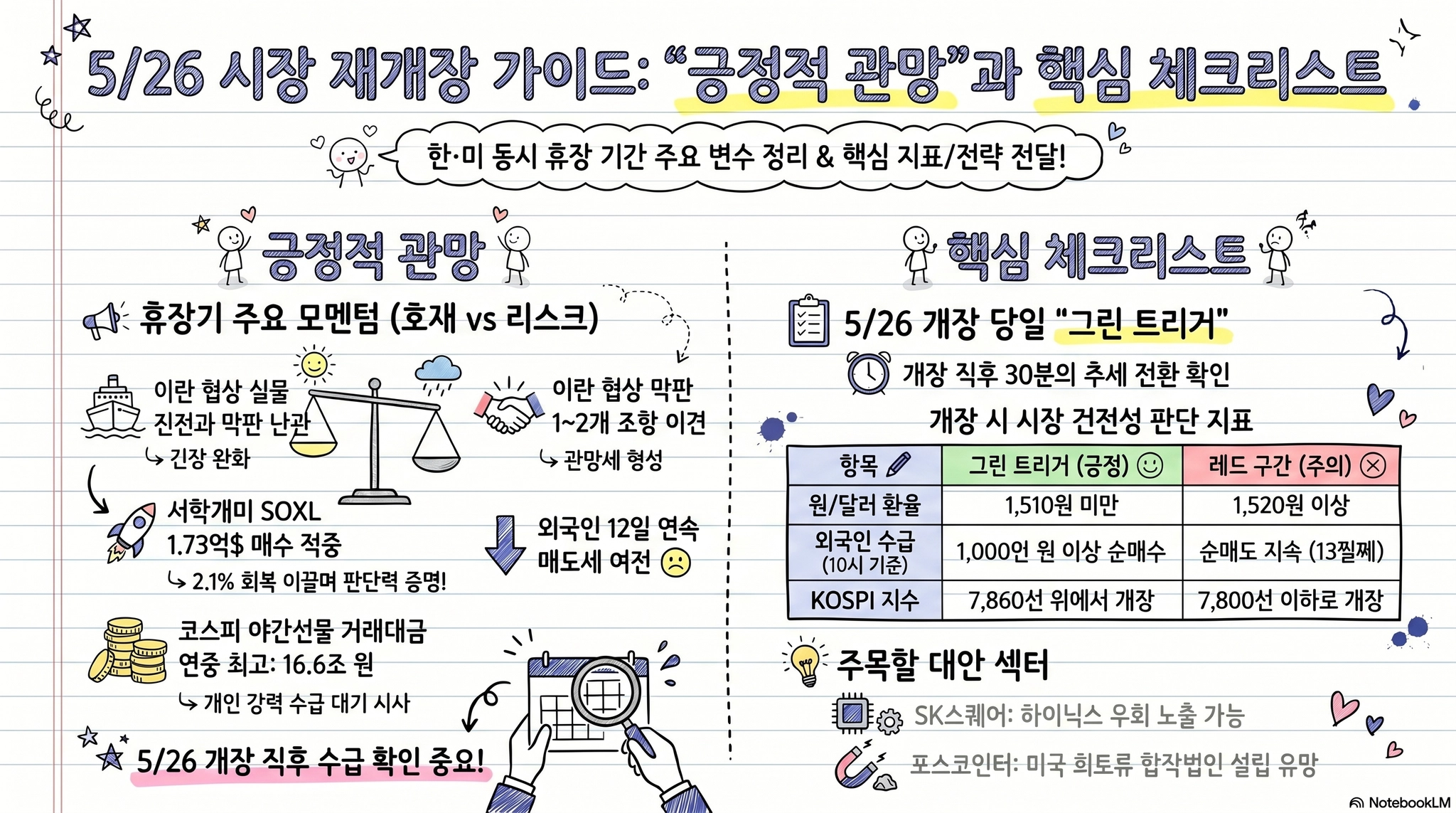

서학개미 수급 | — | SOXL(반도체 3배 레버리지 ETF) 1억 7,312만$ 순매수 — 5/21 셀 더 뉴스 구간 역추세 매수, 5/22 SOX +2.1%로 적중 | |

코스피200 야간선물 | — | 일평균 거래대금 16조 6,830억 원 — 연중 최고치 (개인 +32.2% MoM, 전년 대비 2.5배) | |

공급망 탈중국 | — | 포스코인터, 미국 워싱턴 D.C.에 2억$ 희토류·영구자석 합작법인 설립 (연 6,000톤, 2028 양산) | |

중국 과창반50 | — | 최근 1개월 +23.4% (코스피 소폭 앞섬), 캠브리콘·SMIC 급등 | |

주말~일요일 밤 핵심 신규 호재

1. 서학개미 SOXL 1.73억$ 역추세 매수 — 5/22 SOX +2.1%로 정확히 적중

§6 서열 4순위 (심리·테마) → 개인 자금 역추세 판단력 증명

•

5/18~22 주간 서학개미 SOXL(Direxion Daily Semiconductor Bull 3X) 1억 7,312만$ 순매수

•

5/21 미국 증시 셀 더 뉴스 당일 SOX −4.02% 저점에 대규모 추격 매수

•

5/22 SOX +2.1% 회복·샌디스크·마이크론 반등으로 주간 수익 확보

•

NVIDIA·네비우스 동반 순매수, 스페이스X 간접 테마 ETF에도 자금 유입

자체 해석: 국내 개인 자금의 역추세 판단력이 단기 적중 사례로 입증됨. 국내적으로도 5/26 개장 시 하락 구간이 나온다면 개인이 대형주·ETF 저점 매수로 외국인 매도 충격을 흡수할 가능성이 있음. 단, SOXL 패턴이 국내 5/27 삼전·하이닉스 레버리지 ETF 상장 흥행으로 이어지면 결과적으로 고변동성 자금이 대형주 장중 변동을 2~3배 증폭시키는 구조가 형성될 수 있음.

2. IRGC 호르무즈 33척 통행 허가 — 협상 실물 진전 시그널

§6 서열 1순위 → 지정학적 리스크 실물 완화

•

이란 IRGC, 24시간 동안 호르무즈 해협 33척 상업용 선박 통행 허가 — 유조선·컨테이너선 포함

•

루비오 미 국무장관: '협상 상당한 진전, 호르무즈 통행료 없는 완전 개방 가능성' 시사

•

의미: 말로만 '임박'이 아니라 호르무즈 운용 정상화 실물 검증 — WTI 압력 추가 완화 가능성

3. 정유·소재 테마 파생 적용

•

에쓰오일·SK이노베이션 등 정유주 목표가 일괄 상향 흐름

◦

근거: 정유 설비 복구 1년+, 고유가 지속 전망

◦

단 이란 합의 시 일부 재조정 리스크 존재 — 정유주는 '합의 시 완전 헤지 해체' 가능성 주의

•

포스코인터, 미국 워싱턴 D.C. 2억$ 희토류·영구자석 통합단지 — 연 6,000톤, 2028 양산

◦

탈중국 공급망 재편 테마 — 전기차·방산·풍력 섹터 간접 수혜

4. 코스피200 야간선물 거래대금 16.6조 연중 최고

•

일평균 거래대금 16조 6,830억 원

•

개인 거래액 전월 대비 +32.2%, 전년 대비 2.5배

•

의미: 주말~휴장일 구간에도 개인 자금이 '쉬지 않겠다'는 심리가 구조화 — 5/26 개장 시 개인 수급 견조 가능성

5. SK스퀘어 — SK하이닉스 우회 노출 대안 부상

•

SK스퀘어 시총 1년 +222% — 코스피 시총 3위로 부상

•

SK하이닉스 지분(20%+) 보유 지주사 성격 → SK하이닉스 멀티플 확장 시 우회 노출 가능

•

자체 해석: 직접 매수 가격 부담이 큰 SK하이닉스 대신 SK스퀘어를 통한 간접 노출 수요 누적 가능성

재평가되는 변수: 이란 합의 '마지막 난관'

§6 서열 1순위 (구조적 펀더멘털) 명암을 부분 조정하는 요인

•

5/24 트럼프: '미·이란 조만간 종전 확정' → BTC $76,000대 급등

•

5/25 IRGC 계열 매체 보도: '1~2개 조항에서 이견 — 핵 농축 우라늄 축소·핵시설 중단 잠정 합의는 최종본에 반영 안 됨'

•

IRGC 계열 추가 발언: '걸림돌 해소 안 되면 합의 불가'

•

양면: 더 이상 '임박'이 아니라 '마지막 고비' 구간 — 성공 확률 자체는 여전히 우세하지만 결렬 시나리오도 잔존

자체 해석: 5/24 주말 분석에서 '최종 합의문 공개 전까지는 조건부 호재'로 본 판단이 유효했음. 대형 합의의 마지막 단계에서 종종 나타나는 '핵심 쟁점 이견' 패턴 — 5/26~28 구간에 다음 세 시나리오 중 하나가 펼쳐질 수 있음:

1.

A안 (확률 50%): 대타협을 통한 조정 합의 도출 → WTI $90대 복귀, 외국인 매수 전환 완성

2.

B안 (확률 35%): 일부 조항 보류로 잠정 합의 (핵 이슈 추후 논의) → 지정학적 프리미엄 부분 안정

3.

C안 (확률 15%): 합의 결렬 → WTI $110+ 재진입, 외국인 추가 이탈

대부분(85%)이 긍정 시나리오이지만 결렬 리스크(15%)도 여전히 물질적. §6 1순위 호재의 강도 다소 둔화.

미해소 악재 재확인

1. 외국인 12일 연속 매도 — 휴식 후 5/26 아침 진짜 테스트

•

5/22 종가 기준 12거래일 연속 순매도 지속

•

이틀 휴식 중 해소 모멘텀 직접 확인 불가

•

5/26(화) 09:00 KST 개장 직후 30분이 추세 전환 1차 근거로 잡힘

2. 환율 1,517 레벨 역외 고정 — 5/26 개장 시 출발치 기준

•

주말·휴장일 역외 공식 호가 부재

•

이란 '1~2개 조항 이견' 보도는 주중 아시아 시장에서 소폭 달러 강세 자극 가능성

•

5/26 개장 시 1,520 위로 출발 시 외국인 매도 손절 트리거를 우려

3. 5/27 레버리지 ETF 16종 동시 상장 D-2

•

삼전·하이닉스 2배 레버리지·인버스 동시 상장 (실물 설정, 거래세 0.2% 절감)

•

서학개미 SOXL 패턴과 결합 시 대형주 장중 변동성 2~3배 증폭 윤곽

•

5/26 개장 다음 날(5/27) 상장이므로 개장 당일은 '상장 전 대기·선반영 수요' 파생 가능

4. 반대매매 압력 누적

•

5월 일평균 반대매매 금액 476억 원 — 4월 대비 4배 수준

•

의미: 구조적 상승 이면에 일부 구간 조정과 레버리지 포지션 손절 누적 — 하락 구간 출현 시 급락 증폭 요인

§6 영향력 서열 적용 (5/25 휴장일)

서열 | 호재 | 악재 | 순효과 |

1. 구조적 펀더멘털 | 다우 5만 유지, S&P 8주 연속, SOX +2.1%, IRGC 호르무즈 33척 통행 허가 | 이란 합의 '1~2개 조항 이견' (호재 모멘텀 일부 둔화) | (5/24 대비 소폭 약화) |

2. 외국인 추세 수급 | 글로벌 위험선호 강화 흐름 지속 | 코스피 12일 연속 순매도 미해소, 환율 1,517 유지 | (5/24와 동일) |

3. 수급/정책 이벤트 | 국민성장펀드 추가 6천억 공급 검토, 야간선물 16.6조, 서학개미 SOXL 1.73억$, 정유·희토류 테마 | 5/27 레버리지 ETF 16종 D-2, 반대매매 압력 임계점 근접 | (5/24와 동일) |

4. 심리·테마 | 서학개미 역추세 판단력 증명, 양자·우주 테마 지속 | — | (5/24와 동일) |

종합 판정: 5/24 주말 대비 순효과 소폭 변동 — 1순위 호재 강도 다소 약화(이란 이견 출현), 2순위 악재 유지, 3·4순위 이동 없음.

§6 원칙 적용: 동일한 긍정 편향 관망 유지. 다만 하방 확률 20% → 22%로 미세 상향 조정.

긍정 편향 관망 유지. 다만 하방 확률 20% → 22%로 미세 상향 조정.시간 순서 (5/25 → 5/26)

시각 (KST) | 이벤트 | 확인 포인트 |

5/25 06:24 (현재) | 분석 마감 | — |

5/25 08:00~12:00 | 아시아 주요국 개장 (일본·홍콩 등) | 닛케이·항셍 출발치 → 아시아 매크로 심리 읽기 |

5/25 12:00 이후 | 중동 장(두바이·사우디) 개장 | 원유 현물 계약 변동 (이란 이슈 반영) |

5/25 16:00 이후 | 유럽 개장 | DAX·CAC·FTSE 출발치 → 다우 5만 유지 시 글로벌 메이저 추세 연속성 확인 |

5/25 22:30 ~ 5/26 05:00 | 미국 메모리얼 데이 휴장 | 미국 증시 정규장 부재 — 아시아·유럽 흐름이 5/26 한국 개장 유일한 레퍼런스 |

5/26 09:00 | 한국 개장 (3일 휴식 후) | 외국인 13일째 진입 vs 순매수 전환 + 환율 출발치 (1,520 vs 1,510) — 이번 주 핵심 이벤트 |

5/26 09:30 | 출발 30분 구간 종료 | Gate A 재평가 시점 — 외국인 순매수 전환 시 격상 검토 |

D-1 전략 가이드

핵심 명제: 한·미 동시 휴장으로 정보 레퍼런스 부재 — 휴장일에 포지션 조정은 최소화, 5/26 개장 시그널 수신에 집중

오늘(5/25 월) 하지 말아야 할 것

1.

대형주 아시아 장외 거래 추격: 야간선물 연중 최고치 환경에서 개인 고변동 추격 위험 높음

2.

이란 이슈 단발 보도 과민 반응 조기 매매: '1~2개 조항 이견'은 종종 클로징 단계 패턴, 결정적 악재 아님

3.

서학개미 추종 레버리지 신규 진입: SOXL은 단기 적중 사례일 뿐, 5/22 고점 이후 진입 시 고점 추격 리스크

내일(5/26 화) 아침 확인 체크리스트

항목 | 그린 트리거 (속행) | 레드 구간 (주의) |

USD/KRW 개장 출발치 | < 1,510 (강세) | > 1,520 (적신호) |

외국인 09:00~10:00 누적 | 순매수 +1,000억 이상 | 순매도 지속 (13일째) |

KOSPI 지수 출발치 | 7,860 이상 개장 | 7,800 이하 개장 |

일본 닛케이 5/25 마감 | +1.0% 이상 | −0.5% 이하 |

이란 이슈 주중 뉴스 (KST) | '조정 합의 도출' 시그널 | '협상 결렬' 경고 |

이번 주 주요 일정(5/26~29) 재확인

•

5/26(화): 개장 — 외국인 수급·환율 출발치 1차 시그널

•

5/27(수): 삼전·하이닉스 2배 ETF 16종 동시 상장 — 단기 변동성 레짐

•

5/28(목): 삼성 노사 투표 최종 결과 발표 — 가결 시 매물 해소, 부결 시 비대칭 급락 위험

•

5/29(금): 미국 4월 PCE 물가지수 발표 — 10Y 금리 방향 결정

•

주중 수시: 미·이란 최종 MOU 공식 발표 여부

관망() 종료 트리거 재점검 (5/24 주말 대비)

트리거 | 5/24 주말 | 5/25 휴장일 |

① 외국인 코스피 순매수 전환 | 미충족 | 미충족 (휴장일 확인 불가, 5/26 개장 대기) |

② 환율 1,510 이하 안착 | 미충족 | 미충족 (역외 1,517 고정) |

③ 삼성전자 노사 가결 | 부분 충족 (투표율 80%) | 부분 충족 유지 (5/28 결과 대기) |

④ 미국 SOX +2% 이상 회복 | 충족 | 충족 유지 + 서학개미 SOXL 1.73억$ 추가 증거 |

판정: 4개 중 1개 충족 + 1개 부분 충족 — 5/24 주말과 동일. 격상() 미달. 긍정 편향 관망 유지.

) 미달. 긍정 편향 관망 유지.휴장일 특성상 대부분 변수는 '잠금 상태'. 실질 트리거 검증은 5/26 09:30 KST에 가능.

기회 vs 리스크 균형 (§7)

기회 (관망 종료 후 검토 후보 — 5/24 대비 추가 변화)

•

SK스퀘어 신규 주목 — 1년 +222%, SK하이닉스 우회 노출 대안

•

정유주 (에쓰오일·SK이노) 단 이란 종전 시 헤지 해체 리스크 필수 점검

•

포스코인터 — 미국 워싱턴 D.C. 희토류 합작법인 (탈중국 공급망 테마)

•

우주 관련: 스타십 V3 성공 후 우주 테마 ETF 자금 유입

•

기존 관찰: 삼전, 하이닉스, 주성엔지, 리노공업, 삼양식품

리스크 (관망 유지 사유 — 일부 증폭)

•

외국인 12일 연속 매도 — 주말~휴장일 동안 해소 근거 부재

•

환율 1,520 저항 — 이란 이견 출현으로 재상승 압력 소폭 증가

•

5/28 삼성 노사 투표 부결 — 비대칭 급락 위험 (변동 없음)

•

5/27 레버리지 ETF + SOXL 장외 결합 파생 — 장중 변동성 2~3배 수준

•

이란 합의 15% 결렬 리스크 — '마지막 난관' 표현으로 둔화되지 않음

•

반대매매 5월 일평균 476억 원 — 4월 대비 4배, 하락 시 증폭 엔진 대기

참조 자료

•

NYSE·Nasdaq 공개 시세 — 미국 5/22 종가, SOX 지수, 주요 지수 흐름

•

KRX 공개 시세 — KOSPI 5/22 종가, 코스피200 야간선물 거래 동향

•

서울외국환시장 공개 시세 — USD/KRW 5/22 마감 환율

•

글로벌 원유·환율 공개 시세 — WTI 및 달러 흐름

•

NVIDIA 공식 IR — Q1 FY27 실적 및 데이터센터 매출 흐름

•

미국·중동 지역 공개 정책 발언 및 항행 관련 공개 자료 — 미·이란 협상, 호르무즈 통행 상황

면책

본 분석은 공개된 뉴스·시장 데이터를 §6 영향력 서열·§7 기회·리스크 균형 프레임에 따라 자체 해석한 학습용 콘텐츠이며, 특정 종목의 매수·매도 추천이 아닙니다. 모든 투자 판단과 책임은 투자자 본인에게 있으며, 본 분석은 어떠한 수익도 보장하지 않습니다.

데이터 기준 시각: 2026-05-25 06:24 KST | 한·미 동시 휴장일 | 직전 기준가 = 미국 증시 5/22 종가 확정 (Dow 50,580 / S&P +0.37% / SOX +2.1%) · KOSPI 5/22 종가 7,847.71. 다음 재평가: 5/26(화) 09:30 KST.