주말 판정 — Gate A 리스크 온 유지 · 쏠림 경고 최고조 · 중요도

리스크 온 유지 · 쏠림 경고 최고조 · 중요도 기준 시점: 2026-05-30(토) 08:08 KST · 주간(5/26~30) 복기 · 영향력 서열 + Gate A/B 레짐 판정 프레임 적용

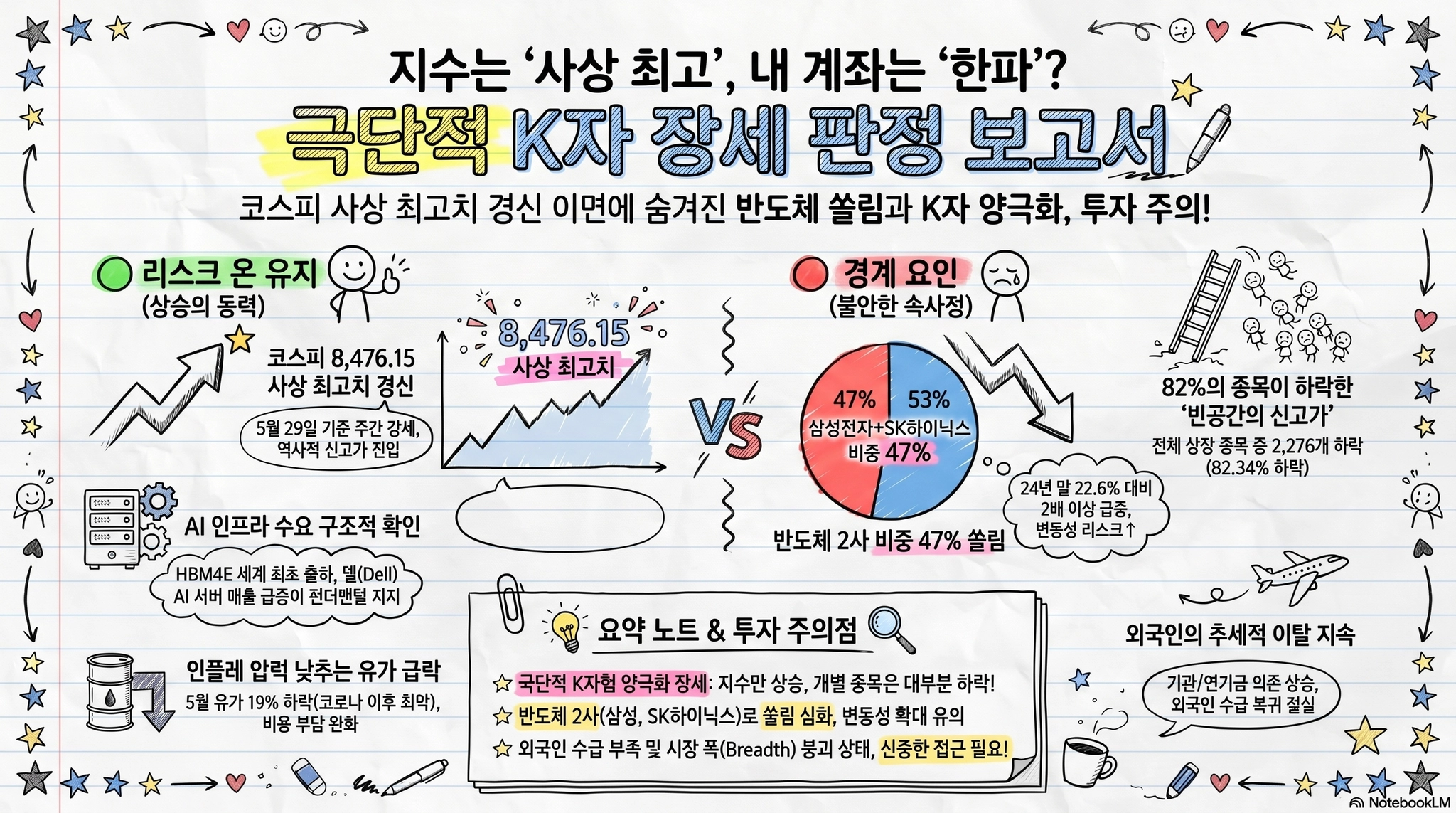

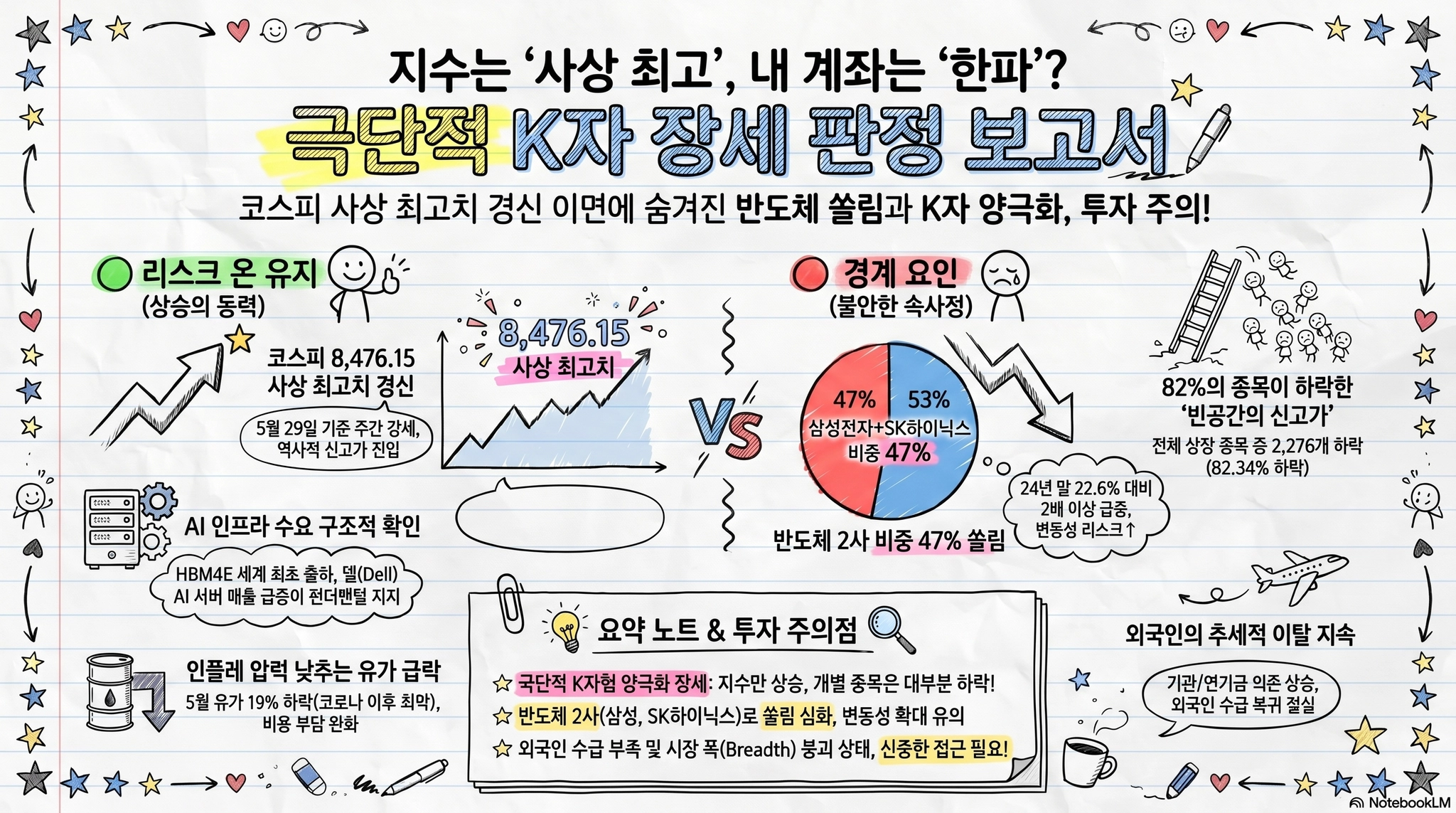

한 줄 요약: 지수는 사상 최고지만 시장의 '폭'은 무너진 극단적 K자 장세다. 미·한 지수 신고가, 유가 급락, VIX 16.9 안정은 리스크 온을 지지하나, 한 달간 상장종목 82%가 하락하고 삼성전자·SK하이닉스 비중이 47%까지 오른 쏠림이 최고조에 달했다. 다음 주 분기점은 순환매 확산이냐, 쏠림 되돌림이냐다.

1. 주말 판정

•

레짐(Gate A): 리스크 온 유지 — 지수 추세, 유가 급락, VIX 16.9, 기관·연기금 수급이 위험 요인을 상회한다. 5/29 코스피가 8,476.15(+3.55%) 사상 최고로 주간 강세를 마감했다.

리스크 온 유지 — 지수 추세, 유가 급락, VIX 16.9, 기관·연기금 수급이 위험 요인을 상회한다. 5/29 코스피가 8,476.15(+3.55%) 사상 최고로 주간 강세를 마감했다.•

성격: 신고가 + breadth 붕괴 동반(극단 K자). 한 달간 코스피·코스닥 2,764종목 중 82.34%(2,276개)가 하락했고, 삼성전자+SK하이닉스 시총 비중은 47%(2024년말 22.6%→)로 사상 최고다. 지수 상승이 소수 대형주에 전적으로 의존하는 구조다.

•

잔존 위험 신호(2~3/5): ① 미 4월 PCE 3.8%(2년 11개월 만 최고)와 한은 매파(7월 인상 소수의견) ② 외국인 순매도 지속과 breadth 붕괴(82% 하락) ③ 원/달러 1,500선 잔존. → 중요도 .

.이 판단이 틀렸다면? (무효화 조건)

다음 중 하나면 리스크 온에서 격하한다: ① 트럼프 MOU 번복·결렬과 호르무즈 재폐쇄로 유가 재급등 ② 외국인 순매도가 현물 대량 이탈로 가속되며 삼성전자·SK하이닉스 -5% 이상 조정 ③ 미 5월 고용·인플레 재상회로 금리 매파 부각. 이 경우 47% 쏠림 구조상 지수 낙폭이 증폭될 수 있다.

리스크 온에서 격하한다: ① 트럼프 MOU 번복·결렬과 호르무즈 재폐쇄로 유가 재급등 ② 외국인 순매도가 현물 대량 이탈로 가속되며 삼성전자·SK하이닉스 -5% 이상 조정 ③ 미 5월 고용·인플레 재상회로 금리 매파 부각. 이 경우 47% 쏠림 구조상 지수 낙폭이 증폭될 수 있다.2. 핵심 악재 / 경계 요인

1.

극단적 K자 양극화 — 가장 큰 경고. 최근 한 달 상장종목 82.34%(2,276/2,764)가 하락했다. 코스피 5월 +28% 급등은 사실상 삼성전자·SK하이닉스 등 소수 대형주 효과로, '삼성전자·SK하이닉스 빼고 다 떨어진' 장세다. (서열2: 수급·breadth)

2.

반도체 쏠림 47% — 미국보다 한국이 더 위험한 집중도. 삼성전자+SK하이닉스의 코스피 비중이 17개월 만에 22.6%→47%로 급증했다. 단일 종목 레버리지 ETF 16종이 3.9조를 흡수하고 곱버스 변동성까지 더해져 구조적 증폭 요인이 됐다.

3.

외국인 순매도 지속. 지수 상승이 기관·개인·연기금에 의존하고 외국인의 추세적 이탈이 이어져 추세 신뢰의 핵심 의문으로 남는다.

4.

인플레·금리 잔존. 미 4월 PCE 3.8%(2년 11개월 만 최고)와 한은 매파 기조(위원 전망 분포 3.0% 이상, 7월 인상 소수의견). 원/달러는 1,500선이 잔존한다.

5.

가상자산 약세. BTC가 약 7.3만달러로 주간 하락(5/26 7.7만→)했고 Fear&Greed 22(극단적 공포)다. 유동성 축소와 중동 리스크가 위험자산 심리의 경고등이다.

6.

미·이란 불확실성. MOU 합의와 트럼프의 '최종 결정' 시사(5/29)에도 이란은 '미확정'이라며 부인했다(5/29). 호르무즈가 여전히 봉쇄 중이어서 번복 시 유가·헤드라인이 급변할 수 있다.

7.

정책 변수. 8,000선 달성으로 금투세 재도입 논의가 재부각됐고, 산업부와 노동부가 반도체 초과이윤을 두고 충돌하고 있다.

3. 핵심 호재

1.

미 3대 지수 또 사상 최고(5/29 종가). 다우 51,032.46(+0.72%), S&P 7,580.06(+0.22%), 나스닥 26,972.62(+0.20%). S&P500은 9주 연속 신고가(40년 만)다. (서열1: 글로벌 펀더멘털)

2.

델 급등 — AI 서버 매출 급증. AI 서버 매출과 수주잔고 확대로 AI 인프라 수요가 확인됐다. HP·슈퍼마이크로·오라클이 동반 강세를 보이며 AI CapEx 사이클이 구조적으로 확인됐다. (서열1)

3.

유가 급락 — 5월 -19%(코로나 이후 최악의 달). Brent 약 $92.6(5/29), WTI 약 $87(-16.5% MTD)로 2026년 고점 대비 -20%다. 종전·호르무즈 개방 기대가 인플레·환율 완화의 선순환 트리거다.

4.

코스피 올해 강세 세계 상위권 · 기관 2.37조 순매수. 글로벌 운용사들이 한국 증시를 매력적으로 평가하는 시각이 이어진다. (서열2·3)

5.

삼성전자 시총 2,015조(우선주 포함, 국내 첫 2,000조) · HBM4E 세계 최초 출하. Anthropic(앤스로픽) 관련 AI 인프라 투자 기대 등 AI 메모리 모멘텀이 강화됐다. (서열1)

6.

젠슨 황 6월 초 방한 기대. LG전자 상한가(+29.93%), LG CNS·네이버 급등 등 피지컬 AI·로보틱스 협력 기대가 반영됐다. (서열4)

7.

VIX 16.9 안정 · 6월 순환매 기대. 변동성 지표가 낮고, 반도체 독주에서 2차전지·조선·방산으로 온기가 확산될 것이란 기대가 형성됐다.

4. 다음 주(6/1~6/5) 핵심 이벤트

이벤트 | 영향력(서열) | 관전 포인트 |

트럼프 미·이란 MOU 최종 결정 | 서열1(급변 시)/4 | 승인 시 위험선호·유가 추가 하락 / 번복·이란 부인 지속 시 헤드라인 급변 |

미 5월 고용지표(6/5 예상) | 서열1 | PCE 3.8% 여진 — 인플레·고용 강세 시 금리 매파 부각 |

6월 순환매 전환 여부 | 서열2·3 | 반도체→2차전지·조선·방산 확산 시 breadth 회복 신호 |

국민연금 SAA 한시 확대 6월 말 적용 준비 | 서열2 | 국내주식 매수 여력 — 수급 우호 지속 |

젠슨 황 방한·협력 발표 | 서열1/4 | HBM·로보틱스 협력 구체화 시 반도체·LG군 추가 모멘텀 |

중복상장 가이드라인·금투세 논의 | 서열4 | 정책 리스크 — 고액 투자자 심리 변수 |

5. 영향력 서열 배분

서열1 구조적 펀더멘털 > 서열2 외국인 추세적 수급 > 서열3 수급 이벤트 > 서열4 심리·테마

서열1(AI CapEx·메모리)과 서열3(기관·연기금)이 같은 방향으로 강세이고, 서열2(외국인)는 순매도로 역방향이다. 서열1·3 동방향 + 서열2 역방향이 지수는 오르지만 폭이 좁은 구조의 근본 원인이다.

•

서열1 (구조적 펀더멘털) 강: 델 AI 서버 +757%, HBM4E 출하, 삼성전자 2,015조, 앤스로픽 30조 수주 전망 등 AI 수요가 구조적으로 확인됐다. 반대편엔 미 PCE 3.8% 위험이 있다.

강: 델 AI 서버 +757%, HBM4E 출하, 삼성전자 2,015조, 앤스로픽 30조 수주 전망 등 AI 수요가 구조적으로 확인됐다. 반대편엔 미 PCE 3.8% 위험이 있다.•

서열2 (외국인 추세적 수급) 약: 외국인 순매도가 지속돼 추세 지속성에 큰 의문을 남긴다. 1순위 모니터링 변수다.

약: 외국인 순매도가 지속돼 추세 지속성에 큰 의문을 남긴다. 1순위 모니터링 변수다.•

서열3 (수급 이벤트) 강: 기관 2.37조, 국민연금 비중 확대, 단일 종목 레버리지 ETF 자금 유입. 단 서열2가 역방향이어서 단기 신뢰도에 쏠림·되돌림 경계를 할인 적용한다.

강: 기관 2.37조, 국민연금 비중 확대, 단일 종목 레버리지 ETF 자금 유입. 단 서열2가 역방향이어서 단기 신뢰도에 쏠림·되돌림 경계를 할인 적용한다.•

서열4 (심리·테마) /: 젠슨 황 방한·휴전 기대 호재와 BTC 약세·금투세 논의 부담이 혼재한다. 변동성이 높아 추격에는 주의가 필요하다.

/: 젠슨 황 방한·휴전 기대 호재와 BTC 약세·금투세 논의 부담이 혼재한다. 변동성이 높아 추격에는 주의가 필요하다.6. 투자자 관점 주목 포인트

1.

반도체 양강(삼성전자·SK하이닉스): HBM4E 선점으로 구조적 코어지만, 47% 쏠림은 곧 지수와 동반한 변동성 집중을 의미한다.

2.

순환매 후보(2차전지·조선·방산·전력기기): 6월 온기 확산 시 breadth 회복의 1차 수혜군. 소외 업종을 선별 관찰할 영역이다.

3.

외국인 수급 시그널: 순매도→순매수 전환이 추세 신뢰의 결정적 트리거다.

4.

유가·환율 선순환: 유가 5월 -19%가 지속되면 인플레·환율 완화로 시장 전반에 우호적이다. 반대로 MOU 번복 시 역방향으로 작동한다.

5.

쏠림·레버리지 리스크 관리: 82% 종목 하락과 곱버스 변동성을 감안하면, 지수 강세에 편승한 추격·레버리지는 절제할 영역이다.

7. 추세 지속 / 이탈 트리거

트리거 | 유형 | 현재 상태 |

코스피 종가 신고가 유지 | 가격 | 충족 (8,476.15) |

기관·연기금 순매수 지속 | 수급 | 충족 (기관 2.37조) |

유가 안정·VIX 저위 | 레짐 | 충족 (유가 -19%·VIX 16.9) |

외국인 순매수 전환 | 수급 | 미충족 (순매도 지속) |

breadth 회복(순환매 확산) | 가격 | 미충족 (82% 하락·비중 47%) |

미 PCE·인플레 진정 | 레짐 | 미충족 (3.8% 2년래 최고) |

•

종합: 가격·수급·레짐(유가/VIX) 트리거는 충족돼 유지가 정당하다. 다만 외국인·breadth·인플레 3개가 미충족이어서 '유지하되 비중·쏠림은 절제하고 순환매로 분산'하는 톤이 합리적이다.

유지가 정당하다. 다만 외국인·breadth·인플레 3개가 미충족이어서 '유지하되 비중·쏠림은 절제하고 순환매로 분산'하는 톤이 합리적이다.8. 기회 vs 리스크 균형

기회

•

AI CapEx 구조적 사이클(델 AI 서버 매출 급증·HBM4E)

•

유가 5월 -19% → 인플레·환율 완화 선순환

•

기관·국민연금 수급 우호 + 6월 순환매 기대

•

글로벌 운용사의 한국 증시 비중 확대 시각

리스크

•

한 달 82% 종목 하락·비중 47% 극단 쏠림

•

외국인 순매도 지속·breadth 붕괴

•

미 PCE 3.8%·한은 매파 금리 부담

•

BTC 약세·MOU 번복·금투세 정책 변수

•

균형 판단: 추세는 상방이 우위()이나 상승의 '폭'이 매우 좁다. 지수 강세가 곧 시장 강세는 아니다. 코어(반도체·AI)는 추세 추종하되, 순환매 후보로 분산하고 쏠림·레버리지는 절제하는 것이 다음 주 균형점이다.

)이나 상승의 '폭'이 매우 좁다. 지수 강세가 곧 시장 강세는 아니다. 코어(반도체·AI)는 추세 추종하되, 순환매 후보로 분산하고 쏠림·레버리지는 절제하는 것이 다음 주 균형점이다.9. 참조 자료

•

국내 지수·종가·수급: 한국거래소(KRX) 공개 시세 (2026-05-29 15:30 KST 기준)

•

미국 지수: 주요 거래소 및 공개 시장 데이터 (2026-05-29 현지 종가)

•

원자재(유가)·환율: 글로벌 원유 선물·서울외환시장·공개 환율 데이터 (2026-05-29 기준)

•

BTC·VIX: 공개 시장 데이터 (2026-05-30 오전 조회)

•

주말 휴장으로 일부 실시간 지표는 직전 종가 기준 — 6/1 개장 후 재확인이 필요하다.면책: 본 분석은 정보 제공 목적이며 투자 권유가 아니다. 시세·공시 등 사실 데이터에 자체 해석을 더해 작성했으며, 최종 투자 판단과 그 책임은 투자자 본인에게 있다.