판정

판정

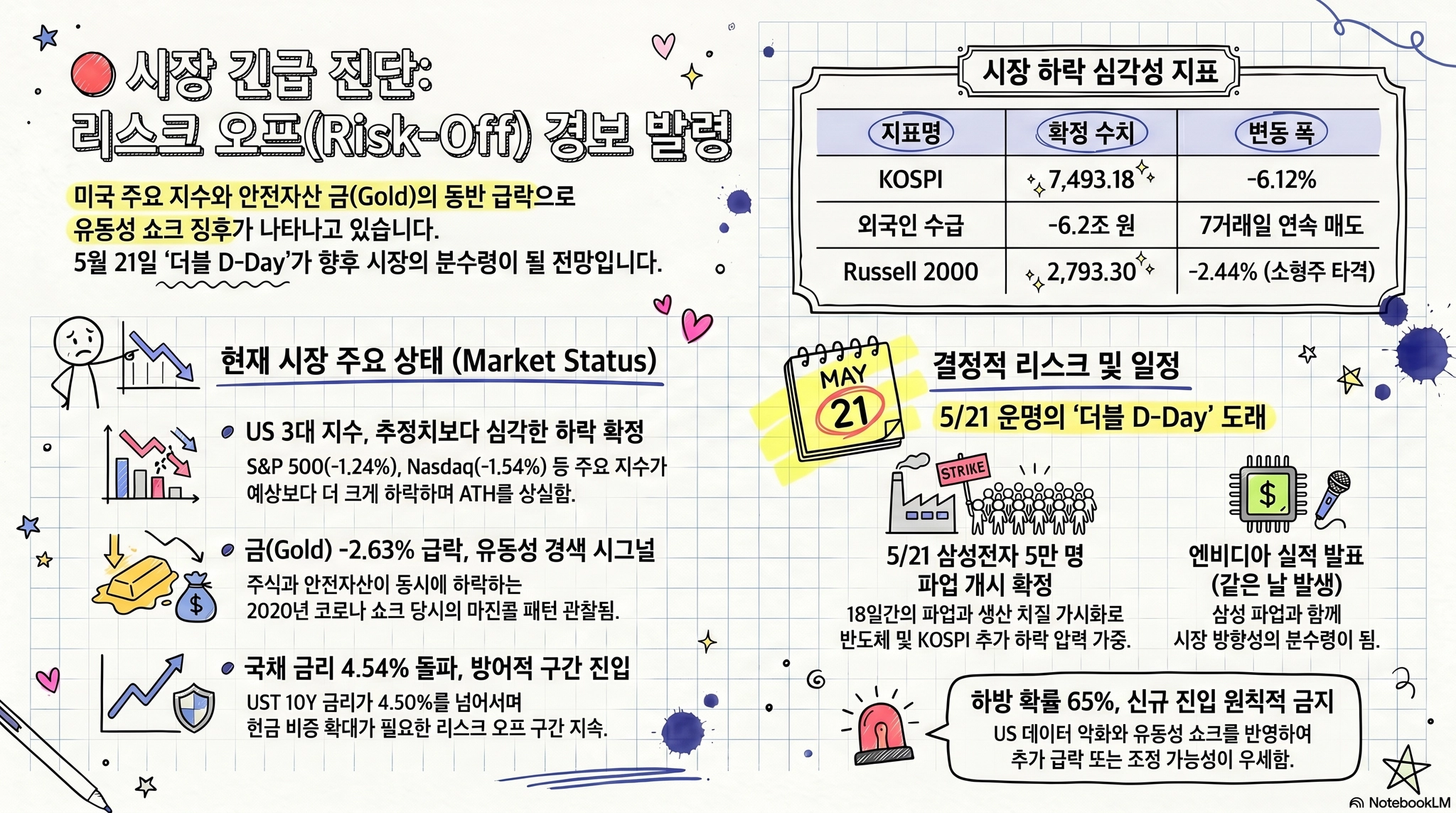

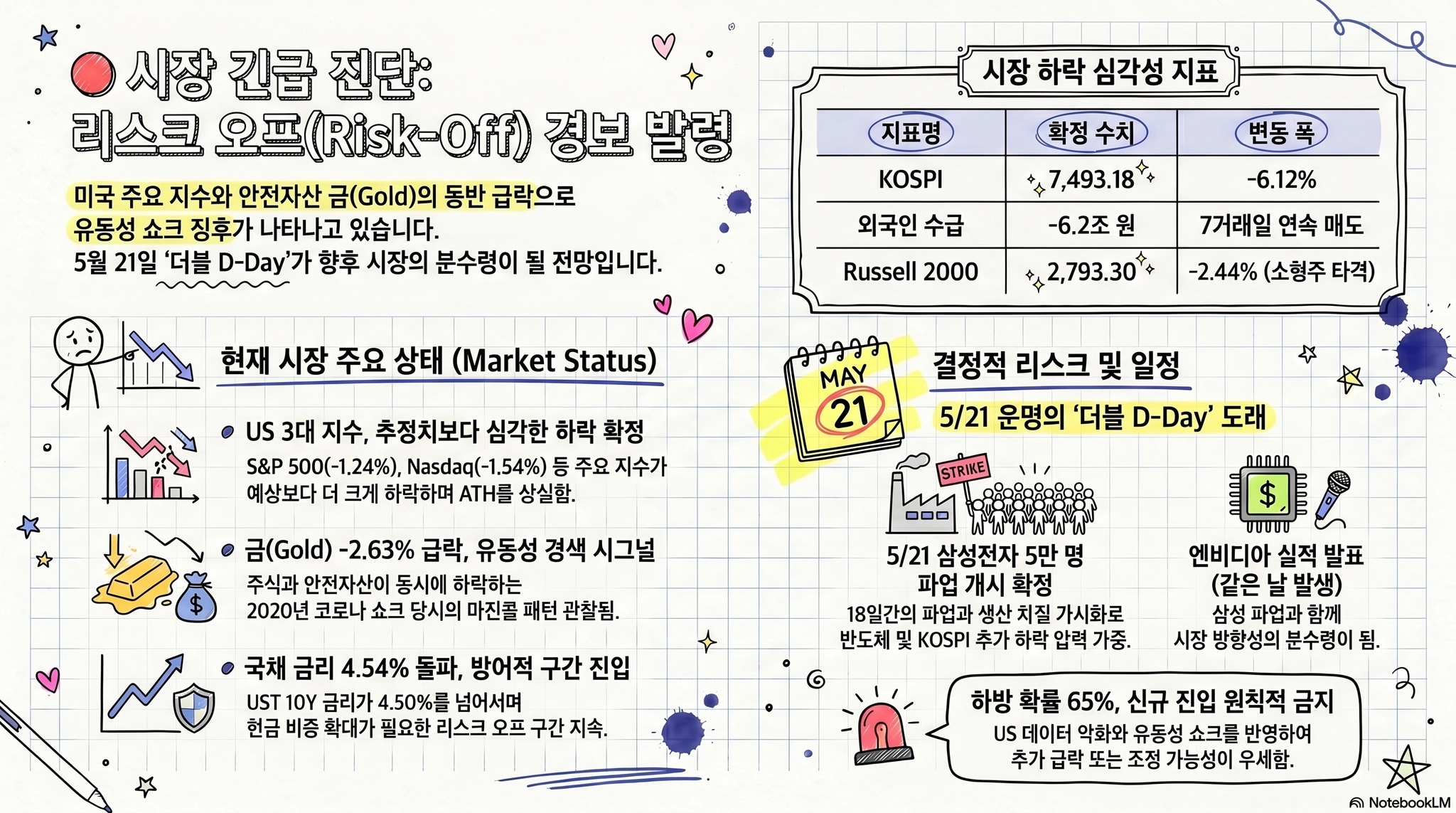

Gate A: 리스크 오프 — 지속(D+2)

5/16 주말 분석에서 사용한 US 추정치가 확정 종가로 교체 → 전 지표 추정치 대비 악화 확인.

① S&P 500: 7,408.50(−1.24%) — 전일 추정 ~7,435(−0.88%) 대비 추가 −27pt 하락

② Nasdaq: 26,225.15(−1.54%) — 전일 추정 ~26,297(−1.27%) 대비 추가 −72pt 하락

③ Dow: 49,526.17(−1.07%) — 전일 추정 ~49,683(−0.76%) 대비 추가 −157pt 하락

④ VIX: 18.43(+6.78%) — 20 미달이나 급등. Russell 2000 −2.44%로 소형주 타격 확대

⑤ Gold: $4,561.90(−2.63%) — 안전자산마저 매도 = 유동성 쇼크 / 마진콜 패턴

관망 트리거 0/3 유지. 신규 진입 원칙적 금지. 차주 5/21 더블 D-Day(삼성 파업 개시 + 엔비디아 실적)가 방향 결정.

기준: 2026-05-17 07:57 KST

리스크 오프 — 지속(D+2)

5/16 주말 분석에서 사용한 US 추정치가 확정 종가로 교체 → 전 지표 추정치 대비 악화 확인.

① S&P 500: 7,408.50(−1.24%) — 전일 추정 ~7,435(−0.88%) 대비 추가 −27pt 하락

② Nasdaq: 26,225.15(−1.54%) — 전일 추정 ~26,297(−1.27%) 대비 추가 −72pt 하락

③ Dow: 49,526.17(−1.07%) — 전일 추정 ~49,683(−0.76%) 대비 추가 −157pt 하락

④ VIX: 18.43(+6.78%) — 20 미달이나 급등. Russell 2000 −2.44%로 소형주 타격 확대

⑤ Gold: $4,561.90(−2.63%) — 안전자산마저 매도 = 유동성 쇼크 / 마진콜 패턴

관망 트리거 0/3 유지. 신규 진입 원칙적 금지. 차주 5/21 더블 D-Day(삼성 파업 개시 + 엔비디아 실적)가 방향 결정.

기준: 2026-05-17 07:57 KST

5/16 분석(09:17) 대비 변동: Gate A 유지 → 지속(데이터 정정). 전일 추정치가 일괄 하향 정정됨. VIX는 20 미달(18.43)로 공포 수준은 예상보다 낮으나, 금(Gold) −2.63% 동반 급락은 유동성 경색 시그널.

유지 → 지속(데이터 정정). 전일 추정치가 일괄 하향 정정됨. VIX는 20 미달(18.43)로 공포 수준은 예상보다 낮으나, 금(Gold) −2.63% 동반 급락은 유동성 경색 시그널. 시장 대시보드 — 5/15 US 확정 종가 정정

지표 | 확정값 | 변동 | 방향 | 비고 |

KOSPI | 7,493.18 | −6.12% | | 장중 8,046 ATH 후 급락. 고저차 675pt (5/15 확정) |

삼성전자 | ~269,000 | ~−9.3% | | 파업 강행 + warm-down 가동(5/14~). 시총 149조 증발 |

외국인 | −6.2조 | 역대급 | | 7거래일 연속 ~32조+ 누적. 주간 20조 역대 최대 |

S&P 500 정정 | 7,408.50 | −1.24% | | 전일 추정 7,435(−0.88%) → 확정 7,408.50(−1.24%). 추가 −27pt |

Nasdaq 정정 | 26,225.15 | −1.54% | | 전일 추정 26,297(−1.27%) → 확정 26,225.15(−1.54%). 추가 −72pt |

Dow 정정 | 49,526.17 | −1.07% | | 전일 추정 49,683(−0.76%) → 확정 49,526.17(−1.07%). 50K 이탈 심화 |

Russell 2000 | 2,793.30 | −2.44% | | 소형주 타격 최대. 리스크 오프 확산 지표 |

VIX 정정 | 18.43 | +6.78% | | 전일 추정 "20+" → 확정 18.43. 공포 수준은 예상보다 제한적 |

Gold | $4,561.90 | −2.63% | | 안전자산 매도 = 유동성 쇼크 패턴. 마진콜·레버리지 청산 의심 |

UST 10Y | ~4.54% | +7bp | | 방어적 Risk-Off 구간(4.50-4.80%). FRED 5/14 확정: 4.47% |

WTI | $104.90 | +3.68% | | $105 근접. Bessent "$150 도달 가능성 낮다" 발언(호르무즈 완화 기대) |

Brent | $109.26 | +3.35% | | $110 임박 |

USD/KRW | ~₩1,497 | +8원 | | 원화 약세. 월요일 추가 상승 가능 |

BTC | $78,996 | −2.13% | | 위험자산 전반 매도 확인 |

추정치 vs 확정치 정정 요약: 전일 분석에서 사용한 추정치가 확정 종가로 일괄 교체됨. 3대 지수 모두 추정치보다 0.3~0.4%p 추가 하락 확인. 특히 Russell 2000(−2.44%)과 Gold(−2.63%) 데이터는 전일 분석에 미포함 → 리스크 오프 심각성이 과소평가되었음.

핵심 악재 — 6건(전 서열 지속)

1. US 3대 지수 ATH 상실 확정 — 추정치보다 심각 (구조적)

S&P 7,501(ATH) → 7,408.50으로 −92.74pt(−1.24%) 급락. 주간 기준으로는 +0.3% 소폭 상승 마감이나, 금요일 단일 세션의 하락 폭이 인플레 우려 + 유가 급등 + 금리 상승의 삼중 압박을 반영.

•

S&P 500: 7,501 → 7,408.50(−1.24%). 주간: +0.3%

•

Nasdaq: 26,635 → 26,225.15(−1.54%). 주간: +0.3%

•

Dow: 50,063 → 49,526.17(−1.07%). 주간: −0.05%

•

Russell 2000: −2.44% — 소형주가 대형주보다 2배 하락 = 리스크 오프 전형 패턴

•

글로벌 리스크 온 기조 완전 이탈. 월요일 KOSPI 갭다운 압력 심화

2. Gold −2.63% — 안전자산마저 매도 = 유동성 쇼크 (구조적)

주식 하락 + 금 하락 동시 발생은 2020년 3월 코로나 쇼크, 2022년 6월 인플레 쇼크 때 나타난 유동성 경색 패턴. 마진콜·레버리지 청산으로 안전자산까지 현금화하는 단계.

•

Gold: $4,561.90(−$123.40, −2.63%)

•

통상적 리스크 오프에서는 금 상승(안전자산 수요) → 이번에는 역행

•

해석: ① UST 10Y 4.54% 급등 → 금의 기회비용 증가 ② 유가 급등 → 인플레 재가속 → 금리 인상 기대 → 금 매도 ③ 마진콜에 의한 포트폴리오 전체 청산

•

KOSPI 영향: 외국인이 글로벌 포트폴리오를 전방위 축소 중 → 한국 시장 매도 압력 지속

3. WTI $104.90 + Brent $109.26 — 유가 급등 지속 (구조적)

•

WTI: +3.68%, Brent: +3.35% — 호르무즈 합의에도 공급 불확실성 해소 미진

•

Bessent(미 재무장관): "$150 도달 가능성 낮다" — 미국 에너지 수출 기록적 + 호르무즈 완화 기대

•

예측시장: WTI $105+ 확률 97% → 시장은 고유가 장기화 반영

•

10Y 4.54% + WTI $105 = 채권시장이 유가 충격을 구조적으로 인식 시작

4. UST 10Y 4.54% — 방어적 Risk-Off 구간 지속 (구조적)

•

FRED 공식: 5/14 기준 4.47%. 5/15 장중 4.54% 터치(WSJ 확인)

•

4.50~4.80% = 방어적 Risk-Off → 현금 비중 확대, 매도 검토

•

5/21 엔비디아 실적 서프라이즈가 없으면 10Y 4.60% 접근 가능 → 풀 Risk-Off(4.80%+) 경계

5. 삼성전자 파업 D-4 — 5/21 개시 확정, 50,000명 이상 (구조적)

•

노조 파업 유지 확정. 사측 "무조건 대화" 제안 거부

•

노조: 6/7 이후 새로운 협상에 응할 의향 → 5/21 전 타협 가능성 극히 낮음

•

50,000명 이상 파업 참여 예상(이전 41,000명 → 상향)

•

TrendForce: warm-down 5/14부터 가동 = 생산 차질 사전 시작

•

중국·대만 메모리 기업 "역전의 기회" 반응

6. 외국인 매도 지속 + US 하락 연쇄 (추세적 수급)

•

7거래일 ~32조+ 누적 순매도, 주간 20조 역대 최대

•

US 확정 하락폭이 추정치보다 심각 → 월요일 외국인 매도 가속 가능

•

Russell 2000 −2.44% = 글로벌 신흥시장에서 자금 유출 가속 시그널

잔존 호재 — 3건(약화)

1. 미증시 주간 기준 소폭 상승 마감

•

S&P·Nasdaq 주간 +0.3%, Dow −0.05% → 주간 단위로는 아직 붕괴 아님

•

금요일 하락이 차익실현 성격일 가능성 잔존

•

그러나 금요일 단일 세션 −1%+ 하락 + 금 매도 동반 = 단순 차익실현을 넘는 매도

2. 엔비디아 실적 발표 5/21(수)

•

AI 슈퍼사이클 내러티브 재점화 가능성 → 실적 서프라이즈 시 기술주 반등 트리거

•

반대: 실적 부진 시 악재 추가. 삼성 파업과 동일일 = 더블 리스크

3. Bessent 유가 발언 — $150 도달 가능성 낮다

•

미국 에너지 수출 기록적 수준 + 호르무즈 완화 기대

•

유가 상단 제한 가능성 시사 → $105~$110 레인지 안착 시 인플레 쇼크 제한

차주 핵심 이벤트 — 5/21 더블 D-Day

날짜 | 이벤트 | 영향력 | 시나리오 |

5/19(월) | KOSPI 개장 — US 확정 하락분 반영 갭다운 예상 | 강 | 갭다운 후 반등 패턴 vs 추가 매도 가속 |

5/21(수) | 삼성전자 18일 파업 개시(D-Day) | 최강 | 생산 차질 가시화 → KOSPI·반도체 추가 하락 / 조기 타결 시 급반등 |

5/21(수) | 엔비디아 Q1 실적 발표(장 마감 후) | / 양방 | 서프라이즈 → 기술주 반등 / 부진 → 글로벌 기술주 2차 매도 |

5/21~22 | FOMC 의사록 / 경제지표 발표 가능 | 중 | 10Y 추가 상승 여부 결정 |

5/23(금) | 한국 옵션만기 주간 영향 | 중 | 만기 주 변동성 확대 |

~6/7 | 삼성 노조 협상 재개 가능 시점 | 강 | 6/7 이전 파업 해소 가능성 극히 낮음 |

5/21 더블 D-Day 리스크: 삼성전자 파업 개시와 엔비디아 실적 발표가 동일일 발생. 최악 시나리오(파업 가시화 + 엔비디아 실적 부진) 시 KOSPI 반도체주 추가 급락. 최선 시나리오(조기 타결 + 엔비디아 서프라이즈) 시 V반등. 이날 하루가 Gate A 방향을 결정.

영향력 서열 배분(업데이트)

서열 | 카테고리 | 주요 테마 | 방향 | 비중 |

서열 1 | 구조적 펀더멘털 | 삼성 파업 D-4 + warm-down · US ATH 상실(확정·심화) · WTI $105 · 10Y 4.54% Risk-Off · Gold −2.63% 유동성 쇼크 · 시진핑 대만 | | 50% |

서열 2 | 외국인 추세적 수급 | 7일 ~32조+ 매도 · US 확정 하락으로 월요일 매도 가속 · Russell 2000 −2.44%로 신흥시장 유출 심화 | | 25% |

서열 3 | 수급 이벤트 | VIX 18.43(+6.78%) · 10Y Risk-Off 구간 · 원화 약세 · BTC −2.13% | | 15% |

서열 4 | 심리·테마 | 블랙프라이데이 후유증 · 개인 고점 물림 · 5/21 더블 D-Day 불안 | | 10% |

서열 분석: 전 서열 지속(D+2). 서열 1에 Gold −2.63% 유동성 쇼크가 신규 편입 → 단순 주식 하락을 넘어 유동성 경색 초기 징후. 서열 1·2 동일 방향(하방) → 기회 요인의 영향력 제한.

지속(D+2). 서열 1에 Gold −2.63% 유동성 쇼크가 신규 편입 → 단순 주식 하락을 넘어 유동성 경색 초기 징후. 서열 1·2 동일 방향(하방) → 기회 요인의 영향력 제한.시장 전망 — 주목 포인트

1.

월요일(5/19) 갭다운 폭이 핵심 지표. US 확정 하락폭이 추정치보다 심각 + Gold 유동성 쇼크 → 갭다운 후 장중 반등 여부가 단기 바닥 신호. 반등 없는 갭다운 = 추가 하방 경고.

2.

5/21 더블 D-Day 사전 포지션 금지. 삼성 파업 + 엔비디아 실적 동일일 → 방향성 베팅 리스크 극대화. 5/21 이전 신규 진입 자제.

3.

Gold −2.63%의 경고. 안전자산 매도는 유동성 경색 초기 단계에서 발생. 다음 감시 포인트: ① 달러 인덱스(DXY) 급등 ② 신흥국 통화 추가 약세 ③ 크레딧 스프레드 확대.

4.

Bessent 발언 = 유가 상단 제한 신호. 미 재무장관이 "$150 불가" 언급 = 정부 차원 유가 안정 의지. $105~$110 레인지 안착 시 인플레 쇼크 제한, $110 돌파 시 재경고.

5.

엔비디아 실적이 구원투수? AI 슈퍼사이클 내러티브가 살아있는 한 기술주 반등 여지 존재. Q1 실적 서프라이즈 + 가이던스 상향 시 SOX 반등 → SK하이닉스·삼성전자 파업 리스크 일부 상쇄 가능.

기회 vs 리스크 균형

| 기회 | 리스크 |

엔비디아 5/21 실적 서프라이즈 가능성 | 삼성 파업 5/21 개시 — 50,000명, 18일 |

Bessent "$150 불가" → 유가 상단 제한 | US 확정 하락 추정치 대비 심화(S&P −1.24%) |

VIX 18.43 = 아직 극단적 공포 미진입 | Gold −2.63% 유동성 쇼크 패턴 |

주간 기준 미증시 +0.3% 소폭 상승 | UST 10Y 4.54% 방어적 Risk-Off 구간 |

KOSPI 7,300~7,500 과매도 반등 기대 | 외국인 7일 32조+ 매도 지속 |

삼성 조기 타결 시 V반등 트리거 | Russell 2000 −2.44% 소형주 타격 = 신흥시장 유출 |

균형 평가: 리스크 6건 vs 기회 6건 병렬 제시. 그러나 리스크의 강도가 기회를 압도 — Gold 유동성 쇼크 + 10Y Risk-Off + 삼성 파업 D-4는 각각 최상위 구조적 악재. 기회 요인은 대부분 조건부(엔비디아 서프라이즈 전제, 유가 $110 미돌파 전제). 리스크는 비중 조절의 근거이지 행동 포기의 근거가 아님 — 그러나 현재 Gate A 에서는 신규 진입 금지가 원칙.

시나리오 분기(차주):

시나리오 A(반등, 15%): 5/19 갭다운 후 장중 V반등 + 5/21 삼성 조기 타결 + 엔비디아 서프라이즈 → KOSPI 7,700~7,900 회복

시나리오 B(횡보/추가 조정, 45%): 5/19 갭다운 → 7,300~7,500 레인지 횡보 + 삼성 파업 불확실성 지속 + 엔비디아 인라인 → 방향성 대기

시나리오 C(추가 급락, 40%): 5/19 갭다운 + 외국인 매도 가속 + 5/21 파업 가시화 + 엔비디아 부진 → KOSPI 7,000~7,200 이탈

하방 확률: 65%(US 확정 데이터 악화 + Gold 유동성 쇼크 반영)

"이 판단이 틀렸다면?":

① Gold −2.63%가 유동성 쇼크가 아닌 단순 포트폴리오 리밸런싱이라면 — UST 10Y 급등으로 금의 기회비용만 증가한 것이고, 주식 시장과의 상관관계는 제한적. 월요일 Gold 반등 시 유동성 쇼크 우려 해소.

② 엔비디아 실적이 모든 것을 뒤집는다면 — AI 슈퍼사이클의 구조적 힘이 매크로 역풍을 압도하는 단계에 진입한 것. 5/21 실적 서프라이즈 → SOX +5%+ → 삼성 파업에도 반도체 섹터 반등. Gate A 복귀 가능.

③ 삼성 파업이 5/21 전 극적 타결된다면 — 사측이 노조 요구를 수용하거나 정부 중재 성공 시, 삼성전자 +10%+ 급반등 → KOSPI V반등 → Gate A 전환.

무효화 조건: 3건 중 2건 이상 현실화 시 Gate A → 전환 검토.

에서는 신규 진입 금지가 원칙.

시나리오 분기(차주):

시나리오 A(반등, 15%): 5/19 갭다운 후 장중 V반등 + 5/21 삼성 조기 타결 + 엔비디아 서프라이즈 → KOSPI 7,700~7,900 회복

시나리오 B(횡보/추가 조정, 45%): 5/19 갭다운 → 7,300~7,500 레인지 횡보 + 삼성 파업 불확실성 지속 + 엔비디아 인라인 → 방향성 대기

시나리오 C(추가 급락, 40%): 5/19 갭다운 + 외국인 매도 가속 + 5/21 파업 가시화 + 엔비디아 부진 → KOSPI 7,000~7,200 이탈

하방 확률: 65%(US 확정 데이터 악화 + Gold 유동성 쇼크 반영)

"이 판단이 틀렸다면?":

① Gold −2.63%가 유동성 쇼크가 아닌 단순 포트폴리오 리밸런싱이라면 — UST 10Y 급등으로 금의 기회비용만 증가한 것이고, 주식 시장과의 상관관계는 제한적. 월요일 Gold 반등 시 유동성 쇼크 우려 해소.

② 엔비디아 실적이 모든 것을 뒤집는다면 — AI 슈퍼사이클의 구조적 힘이 매크로 역풍을 압도하는 단계에 진입한 것. 5/21 실적 서프라이즈 → SOX +5%+ → 삼성 파업에도 반도체 섹터 반등. Gate A 복귀 가능.

③ 삼성 파업이 5/21 전 극적 타결된다면 — 사측이 노조 요구를 수용하거나 정부 중재 성공 시, 삼성전자 +10%+ 급반등 → KOSPI V반등 → Gate A 전환.

무효화 조건: 3건 중 2건 이상 현실화 시 Gate A → 전환 검토.10Y 레짐 위치

10Y 구간 | 시장 레짐 | 기본 액션 | 현재 |

< 4.00% | 완화적 Risk-On | 성장주 비중 확대 | |

4.00~4.35% | 온건 Risk-On | 현 포지션 유지 | |

4.35~4.50% | 경계 | 성장주 비중 축소, 헤지 강화 | |

4.50~4.80% | 방어적 Risk-Off | 현금 비중 확대, 매도 검토 | 4.54% |

> 4.80% | 풀 Risk-Off | 전량 매도 또는 대폭 감소 |

•

현재 4.54% → 방어적 Risk-Off 구간 D+2

•

4.60% 접근 시 매도 가속 필요. 4.80% 돌파 시 풀 Risk-Off(전량 매도) 영역

•

다음 FRED 업데이트: 5/18(월) — 5/15 확정 데이터 공개 예정

핵심 변수 대시보드

# | 지표 | 확정값 | Δ(전일 추정 대비) | 방향 | 강도 |

1 | KOSPI | 7,493.18 | −6.12%(유지) | 부정(-) | 극강 |

2 | 삼성전자 | ~269,000 | ~−9.3% + warm-down | 부정(-) | 극강 |

3 | 외국인 수급 | −6.2조 | 역대급(유지) | 부정(-) | 극강 |

4 | S&P 500 | 7,408.50 | 추정 7,435 → 확정 −27pt | 부정(-) | 강 |

5 | Nasdaq | 26,225.15 | 추정 26,297 → 확정 −72pt | 부정(-) | 강 |

6 | Gold | $4,561.90 | −2.63% 유동성 쇼크 | 부정(-) | 극강 |

7 | Russell 2000 | 2,793.30 | −2.44% 소형주 타격 | 부정(-) | 강 |

8 | VIX | 18.43 | 추정 20+ → 확정 18.43(양호) | 경계(△) | 중 |

9 | UST 10Y | ~4.54% | Risk-Off 구간 유지 | 부정(-) | 강 |

10 | WTI | $104.90 | $105 근접 유지 | 부정(-) | 강 |

11 | Brent | $109.26 | $110 임박 유지 | 부정(-) | 강 |

12 | USD/KRW | ~₩1,497 | +8원(유지) | 부정(-) | 중 |

13 | BTC | $78,996 | −2.13% 위험자산 매도 | 부정(-) | 중 |

부정 12(극강 4, 강 5) · 경계 1(VIX) · 긍정 0 → 전방위 부정. Gate A 지속.

지속.Gate A 변화 추적

5/12 장전: → 5/13 오전: 격상 → 5/13 장마감: 유지 → 5/14 오전: 유지 → 5/14 장마감: 유지( 근접) → 5/15 오전: 유지( 임박) → 5/15 장마감: 리스크 오프 → 5/16 주말: 심화 → 5/17 주말 심화: 지속(US 확정치 악화 + Gold 유동성 쇼크)

→ 복귀 최소 조건: ① 삼성전자 파업 타결 또는 생산 영향 제한적 확인 ② 외국인 2일 연속 매도 축소(일 1조 이하) ③ KOSPI 7,500 위 안착 ④ VIX 18 이하 복귀 ⑤ 10Y 4.50% 이하 복귀 ⑥ Gold 반등(유동성 쇼크 해소 확인)

→ 5/13 오전: 격상 → 5/13 장마감: 유지 → 5/14 오전: 유지 → 5/14 장마감: 유지( 근접) → 5/15 오전: 유지( 임박) → 5/15 장마감: 리스크 오프 → 5/16 주말: 심화 → 5/17 주말 심화: 지속(US 확정치 악화 + Gold 유동성 쇼크)

→ 복귀 최소 조건: ① 삼성전자 파업 타결 또는 생산 영향 제한적 확인 ② 외국인 2일 연속 매도 축소(일 1조 이하) ③ KOSPI 7,500 위 안착 ④ VIX 18 이하 복귀 ⑤ 10Y 4.50% 이하 복귀 ⑥ Gold 반등(유동성 쇼크 해소 확인)참조 자료

•

Yahoo Finance — US 5/15 확정 종가(S&P, Nasdaq, Dow, Russell 2000, Gold, BTC, VIX, Brent)

- Reuters — 삼성전자 파업 강행, warm-down 가동

- Benzinga — 삼성 파업 50,000명 참여 예상

- TheStreet — US 시장 분석, 인플레 우려 언급

- WSJ — UST 10Y 4.54%(1년래 최고)

- TrendForce — 삼성전자 warm-down 5/14 가동 개시

- FRED — UST 10Y 공식 데이터(5/14 기준 4.47%)

- Robinhood Prediction Markets — WTI $105+ 확률 97%

- AP — 시진핑 대만 충돌 경고, 호르무즈 합의

면책

본 분석은 2026-05-17 07:57 KST 기준 공개 데이터에 기반한 자체 해석입니다.

핵심 변수 기준 시점:

- KOSPI: 7,493.18(−6.12%) — 5/15 마감 확정

- 삼성전자: ~269,000(−9.3% 추정) + warm-down 5/14 가동(TrendForce)

- 외국인: −6.2조(7거래일 ~32조+ 누적)

- S&P 500: 7,408.50(−1.24%) / Nasdaq: 26,225.15(−1.54%) / Dow: 49,526.17(−1.07%) — 5/15 마감 확정(Yahoo Finance)

- Russell 2000: 2,793.30(−2.44%) — 5/15 확정

- VIX: 18.43(+6.78%) — 5/15 확정

- Gold: $4,561.90(−2.63%) — 5/15 확정

- UST 10Y: ~4.54%(FRED 5/14: 4.47%, WSJ 5/15 장중: 4.54%)

- WTI: $104.90(+3.68%) / Brent: $109.26(+3.35%) — 5/15 확정

- USD/KRW: ~₩1,497 — 5/15 장중 확정

- BTC: $78,996(−2.13%) — 5/15 확정

5/16 분석의 US 추정치는 Yahoo Finance 확정 종가로 전면 정정되었습니다. 이 분석은 투자 권유가 아니며, 모든 투자 판단과 책임은 독자 본인에게 있습니다.

핵심 변수 기준 시점:

- KOSPI: 7,493.18(−6.12%) — 5/15 마감 확정

- 삼성전자: ~269,000(−9.3% 추정) + warm-down 5/14 가동(TrendForce)

- 외국인: −6.2조(7거래일 ~32조+ 누적)

- S&P 500: 7,408.50(−1.24%) / Nasdaq: 26,225.15(−1.54%) / Dow: 49,526.17(−1.07%) — 5/15 마감 확정(Yahoo Finance)

- Russell 2000: 2,793.30(−2.44%) — 5/15 확정

- VIX: 18.43(+6.78%) — 5/15 확정

- Gold: $4,561.90(−2.63%) — 5/15 확정

- UST 10Y: ~4.54%(FRED 5/14: 4.47%, WSJ 5/15 장중: 4.54%)

- WTI: $104.90(+3.68%) / Brent: $109.26(+3.35%) — 5/15 확정

- USD/KRW: ~₩1,497 — 5/15 장중 확정

- BTC: $78,996(−2.13%) — 5/15 확정

5/16 분석의 US 추정치는 Yahoo Finance 확정 종가로 전면 정정되었습니다. 이 분석은 투자 권유가 아니며, 모든 투자 판단과 책임은 독자 본인에게 있습니다.