판정: 관망 유지 — Gate A / 경계. 삼성전자 57.2조 역대 서프라이즈 확정, 트럼프 데드라인 D-1 + WTI $115+ 지속

/ 경계. 삼성전자 57.2조 역대 서프라이즈 확정, 트럼프 데드라인 D-1 + WTI $115+ 지속기준일: 2026.04.07(화) 20:33 KST │ 데이터: 4/7 KOSPI 장마감(확정) + 삼성전자 1Q 잠정실적(확정) + 직전 분석(4/7 장전) 연동 │ 분석 프레임: 통합 모드

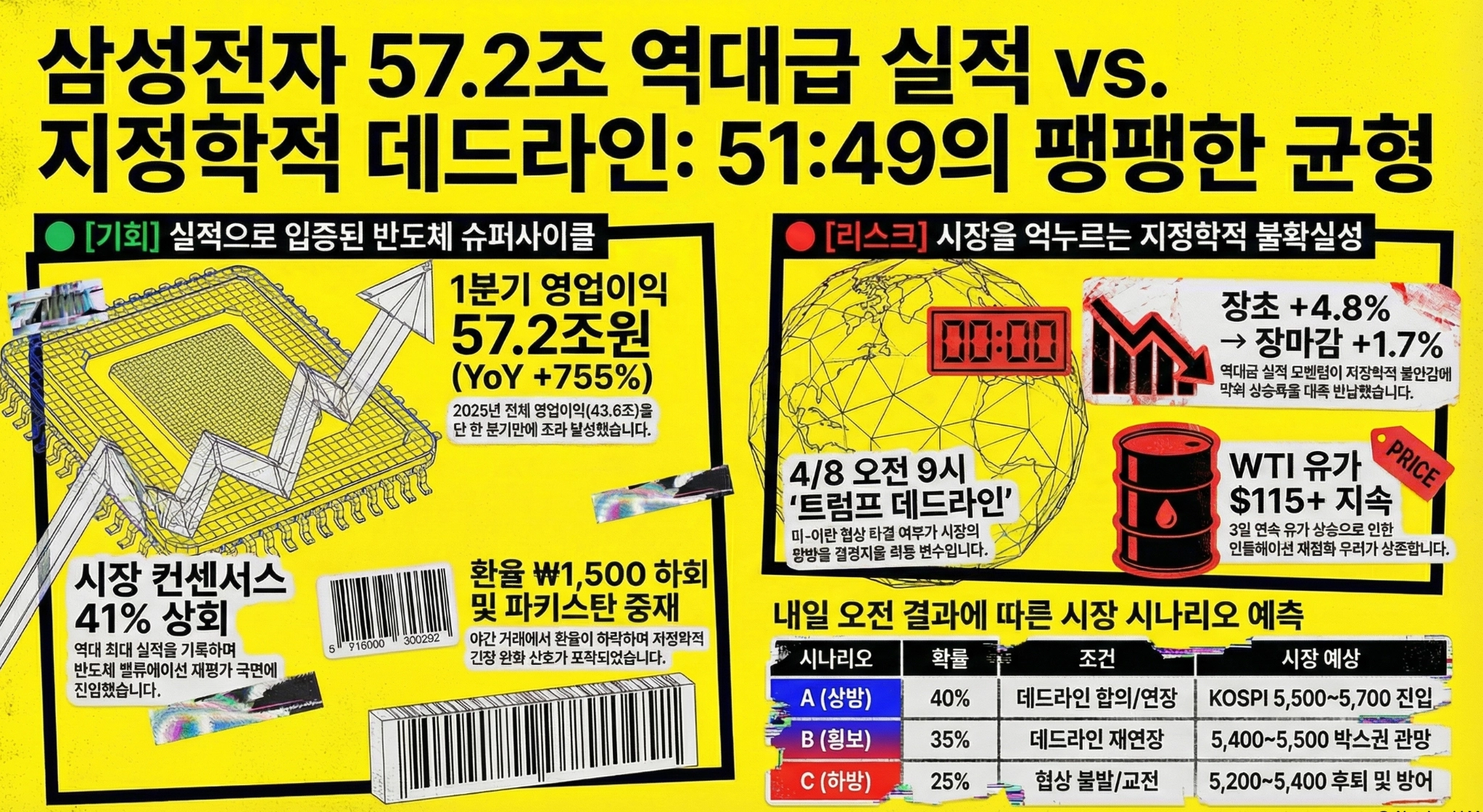

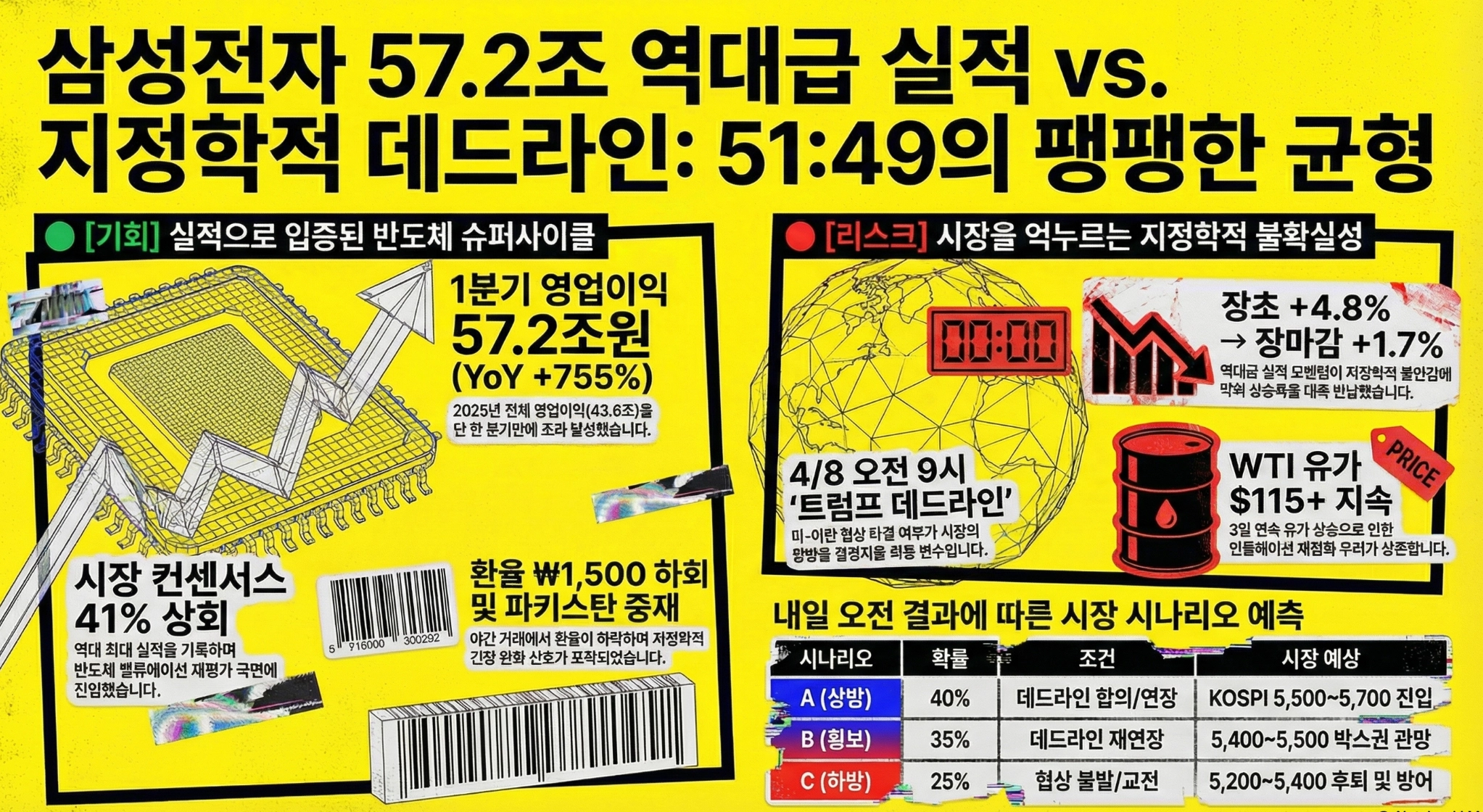

삼성전자 1Q 영업이익 57.2조원(YoY +755%) — 역대 최대 분기 실적, 2025년 연간 영업이익(43.6조)을 한 분기에 초과. 컨센서스(40.6조) 41% 상회. 장 초반 +4.8% → 장마감 +1.7% 상승폭 반납. 시장은 실적을 확인했으나 지정학 불확실성(트럼프 데드라인 4/8 오전 9시 KST)에 발목. 환율은 야간 연장거래에서 ₩1,500 하회(파키스탄 중재 기대).

1. 삼성전자 1Q 잠정실적 — 확정 분석

항목 | 실적(확정) | 컨센서스 | 판정 |

매출 | 133조원 | — | 전년비 +50% |

영업이익 | 57.2조원 | 40.6조(LSEG) | +41% 상회. 역대 최대(기존 최고치의 2.9배) |

YoY 성장 | +755% | — | 전년 6.69조 → 57.2조. 8배 이상 급증 |

vs 2025 연간 | 57.2조 > 43.6조 | — | 1분기가 작년 연간 영업이익 초과 |

메모리 비중 | ~90% (약 50조) | — | DRAM 영업이익률 ~75%, NAND ~60% |

가격 동향 | D램·낸드 QoQ +90% | — | AI 데이터센터 수요 → 공급부족 심화 → 가격 급등 |

핵심 해석: 반도체 "전례 없는 슈퍼사이클"이 실적으로 입증됨. 주요 증권사 일제히 목표가 상향 — 밸류에이션 재평가 국면 진입. 장 초반 +4.8%(201,500원 돌파 "20만전자") → 장마감 +1.7% 상승폭 대폭 반납. 트럼프 데드라인(4/8 오전 9시) 불확실성이 실적 모멘텀을 제한.

SK하이닉스 동반 강세. 반도체 소부장 비중 확대 의견 확산. 삼성E&A +6.79%(플랜트 발주 기대).

2. 4/7(화) 장마감 실제 결과 vs 장전 전망

항목 | 장전 전망 | 장마감 실제 | 판정 |

삼성전자 1Q | 시나리오 A: 50조+ | 57.2조원 | 메가 서프라이즈. 최대 전망치도 초과 |

삼성전자 주가 | 서프라이즈 시 상승 | 장초 +4.8% → 장마감 +1.7% | 상승폭 대폭 반납. 지정학 불확실성이 실적 모멘텀 제한 |

KOSPI | 시나리오 A: 5,450~5,550 | 5,494.78 (+0.82%) | 시나리오 A 범위 내. 삼성전자 견인 |

KOSDAQ | — | 1,036.73 (-1.02%) | 대형주 쏠림 심화. 바이오 섹터 충격 |

환율 | ₩1,505 유지 | 정규 ₩1,504.2 → 야간 ₩1,500 하회 | 파키스탄 중재 기대감 반영. 지정학 완화 신호 |

지정학 | 데드라인 D-Day | WSJ "타결 가능성 사라지고 있다" 보도 | 비관 신호 확대. 방산주 급등(한화에어로 +6%) |

전망 정확도: 장전 시나리오 A(40%) 실현 — 삼성전자 50조+ 서프라이즈 확인. KOSPI 5,494 = 시나리오 A 범위(5,450~5,550) 내. 삼성전자 주가 상승폭 반납(장초 +4.8%→장마감 +1.7%)은 지정학 리스크가 실적 모멘텀을 억제하는 구간임을 확인.

3. Gate A 레짐 판정 — 4/7(화) 장마감

항목 | 변수 | 장전 | 장마감 | 근거 |

A1 | 유가 | | | WTI 3일 연속 상승. $115+ 유지. 트럼프 인프라 파괴 위협 지속 |

A2 | 환율 | | → | 정규장 ₩1,504.2 → 야간 ₩1,500 하회. 파키스탄 중재 기대 + 지정학 완화 기대 |

A3 | 변동성 | | | 삼성전자 장초 +4.8%→+1.7% 반납 = 장중 변동성 확대. 지수는 안정적. 데드라인 D-1 대기 |

A4 | 수급 | / | | 삼성전자 57.2조 확정 → 반도체 구조적 매수 근거 확보. SK하이닉스 기대치 상향. 기관 매수세 지속 |

A5 | 지정학 | | / | WSJ 비관 보도 vs 파키스탄 중재 등장(환율에 반영). 방산주 +6% = 시장도 확전 헤지. 데드라인 4/8 오전 9시 |

Gate A 종합: 1.5/5 — / 경계 유지 (장전 대비 소폭 개선)

— / 경계 유지 (장전 대비 소폭 개선)장전(2/5 ) → 장마감(1.5/5 ): A2(환율) → 개선 + A4(수급) 확정 + A5 소폭 개선(파키스탄 중재).

) → 장마감(1.5/5 ): A2(환율) → 개선 + A4(수급) 확정 + A5 소폭 개선(파키스탄 중재).삼성전자 실적이 Gate A 전환을 위한 "실적 축" 조건을 완전 충족. 남은 열쇠: 내일 데드라인 결과(A5).

전환을 위한 "실적 축" 조건을 완전 충족. 남은 열쇠: 내일 데드라인 결과(A5). 전환 시나리오: 4/8 데드라인에서 45일 휴전 합의 or 추가 연장 → A5 확정 → Gate A 전환 선언 → 조건부 진입 구간 진입.4. 핵심 뉴스 서열화 — 4/7 수집 기준

# | 방향 | 뉴스 | 서열 |

1 | | 삼성전자 1Q 영업이익 57.2조원 — 역대 최대, 컨센 41% 상회, 2025 연간 초과 (DART 공시) | 1' |

2 | | 삼성전자 목표가 상향 러시 — 반도체 슈퍼사이클 밸류에이션 재평가 국면 진입 | 1' |

3 | | SK하이닉스 기대치 상향 — 삼성전자 서프라이즈에 반도체 업종 전체 레벨업 | 1' |

4 | | 환율 야간 ₩1,500 하회 — 파키스탄 중재 기대감, 달러 약세 (서울외환시장) | 2 |

5 | | KOSPI 5,494.78 (+0.82%) — 삼성전자 효과. 지정학 불안에도 상승 마감 (KRX) | 2 |

6 | | WSJ "미-이란 협상 타결 가능성 사라지고 있다" — 데드라인 D-1 비관론 (WSJ) | 1 |

7 | | 방산주 급등(한화에어로 +6%) — 최후통첩 D-1 불확실성 헤지 (KRX) | 1 |

8 | | WTI 3일 연속 상승 — 트럼프 인프라 파괴 위협 지속 (Bloomberg) | 1 |

9 | | 삼성전자 주가 상승폭 반납 — 장초 +4.8% → 장마감 +1.7%. 지정학이 실적 억제 (KRX) | — |

10 | | KOSDAQ -1.02% — 대형주 쏠림, 바이오 섹터 충격 (KRX) | — |

5. §6 영향력 서열 — 4/7(화) 장마감 적용

서열 | 테마 | 방향 | 비중 | 4/7 장마감 핵심 |

1 | 지정학(이란)·유가·데드라인 | / | 40% | WSJ 비관 vs 파키스탄 중재 등장. 데드라인 4/8 오전 9시 KST. 방산주 +6% = 확전 헤지 가속 |

1' | 삼성전자 1Q 실적(확정) | | 25% | 57.2조 확정 — 역대 최대. 반도체 슈퍼사이클 구조적 입증. 실적 축 완전 충족 |

2 | 수급·환율 | | 20% | 환율 ₩1,500 하회(야간). 삼성전자 효과 + WGBI + 파키스탄 중재. 환율 개선 = A2 |

3 | 미증시·글로벌 반도체 | | 15% | 마이크론 +6% 애프터(삼성 실적 반영). CNBC "Samsung regaining ground in HBM race". 글로벌 반도체 강세 |

§6 적용: 서열 1(지정학) vs 서열 1'(실적)+2(수급)+3(미증시) 의 정면 충돌이 장중 그대로 재현됨.

vs 서열 1'(실적)+2(수급)+3(미증시) 의 정면 충돌이 장중 그대로 재현됨.삼성전자가 장초 +4.8%까지 올랐다가 +1.7%로 반납 = 실적 모멘텀(서열 1')이 지정학 리스크(서열 1)에 의해 발목 잡힌 전형적 패턴.

환율이 야간에 ₩1,500 하회 = 파키스탄 중재라는 새로운 변수가 지정학 비관을 상쇄 시작. 내일 데드라인 결과가 서열 1의 방향을 최종 결정.

6. 관망 종료 트리거 — 4/7 장마감 업데이트

트리거 | 기준값 | 현재(4/7 장마감) | 상태 |

삼성전자 1Q 실적 확인 | 40조+ | 57.2조 | 충족 |

KOSPI 5,600p 이상 + 외국인 순매수 | 5,600p | 5,494 (98%) | 근접 |

외국인 3일 연속 순매수 | 3일 | 확인 필요 | |

환율 ₩1,480 이하 안착 | ₩1,480 | 야간 ₩1,500 하회 (방향 ) | 진행 중 |

WTI $90 이하 안착 | $90 | $115+ (3일 연속 상승) | |

5개 트리거 중 1개 충족(삼성전자 실적), 2개 진행 방향(KOSPI 5,600 근접 + 환율 ₩1,500 하회).

유가 트리거($90)만 여전히 미충족이며, 이는 지정학 해결 없이는 달성 불가.

내일 데드라인 결과가 3개 트리거(KOSPI·외국인·환율)의 동시 충족을 결정.

7. 기회 vs 리스크 균형 — 장마감 업데이트

구분 | 요인 | 비중 |

기회 | 삼성전자 57.2조 역대 최대 — 반도체 슈퍼사이클 구조적 입증 | 28% |

기회 | 환율 ₩1,500 하회(야간) — 파키스탄 중재 기대. WGBI 자금 유입 지속 | 10% |

기회 | 글로벌 반도체 강세 — 마이크론 애프터 +6%(삼성 실적 반영). CNBC "HBM race regaining" | 8% |

기회 | KOSPI 5,494 안정 마감 — 삼성전자 효과. 대형주 지지력 확인 | 5% |

리스크 | WSJ "미-이란 협상 타결 가능성 사라지고 있다" — 데드라인 불발 시 확전 시나리오 | 20% |

리스크 | WTI $115+ 3일 연속 상승 — 호르무즈 봉쇄 장기화. 인플레 재점화 우려 | 12% |

리스크 | 삼성전자 상승폭 반납(+4.8%→+1.7%) — 실적 모멘텀의 한계 노출. 지정학 해소 전 추가 상승 제한 | 10% |

리스크 | 4/10 CPI 발표 — 유가 $115 반영 시 인플레 서프라이즈 가능 | 7% |

기회 51% : 리스크 49% — 장전(48:52)에서 기회 우위로 최초 전환.

전환 근거: 삼성전자 57.2조 확정(기회 25%→28% 상향) + 환율 ₩1,500 하회(기회 +3%) + 파키스탄 중재 등장.

핵심: 기회가 리스크를 처음으로 근소 우위로 앞섬. 데드라인(4/8 오전) 결과에 따라 60:40(합의) 또는 40:60(불발) 급변 가능.

8. 4/8(수) 핵심 시나리오 매핑

시나리오 | 확률 | 조건 | 시장 예상 |

A (상방) | 40% | 데드라인 합의(45일 휴전/연장) + 삼성전자 실적 후속 반응 + 외국인 연속 순매수 | KOSPI 5,500~5,700. Gate A 전환 선언. 반도체 탐색 진입(비중 15%) |

B (횡보) | 35% | 데드라인 재연장("추가 48시간" 등) + WTI $115 유지 + 관망 분위기 | KOSPI 5,400~5,500 레인지. 관망 유지. 외국인 수급·환율 추이 관찰 |

C (하방) | 25% | 데드라인 불발(공격 시작/추가 강경 발언) + WTI $120+ + 외국인 매도 | KOSPI 5,200~5,400 후퇴. Gate A 복귀. 전면 관망 + 방어적 포지션 유지 |

9. 투자자 행동 가이드 — 4/8(수)

판정: 관망 유지, 데드라인 결과 즉시 재평가

삼성전자 실적 축 완전 충족(57.2조). 지정학 축만 미결. 데드라인(4/8 오전 9시 KST) 결과 확인 즉시 Gate A 전환 여부 최종 판정.

전환 여부 최종 판정.4/8 핵심 체크리스트

트럼프 데드라인 결과 (4/8 오전 9시 KST) ← 최우선

WTI 실시간가 확인 → 합의 시 $100 이하 급락 가능

미증시 4/7 마감 확인 → 마이크론 +6% 애프터 반영 여부

외국인 4/7 순매수 확정 데이터 확인

환율 ₩1,500 하회 지속 여부

IF-THEN

조건 | 행동 |

시나리오 A 확인 | Gate A 전환 선언. 반도체 탐색 진입(삼성전자·SK하이닉스, 비중 15%). 1차 진입 = 목표의 30% |

시나리오 B 확인 | 관망 유지. 데드라인 재연장 시 "연장은 합의 방향" 해석 가능 → 시나리오 A 전환 대기 |

시나리오 C 확인 | 전면 관망. Gate A 복귀. 실적 모멘텀은 유효하나 지정학이 완전 압도 → 진입 불가. 방어적 포지션 유지 |

10. 결론 — 핵심 메시지 3줄

1.

삼성전자 57.2조 = 실적 축 완전 충족: 역대 최대 분기 실적, 2025 연간 초과, 컨센 41% 상회. 반도체 슈퍼사이클이 숫자로 입증됨. 장초 +4.8%→장마감 +1.7% = 지정학이 실적 모멘텀의 천장을 누르는 중

2.

기회:리스크 51:49 — 최초 기회 우위 전환: 실적 확정 + 환율 ₩1,500 하회 + 파키스탄 중재 등장. WSJ 비관 보도 + WTI $115 = 데드라인 결과가 최종 방향 결정

3.

내일 오전 9시가 모든 것을 결정: 합의/연장 → Gate A + 반도체 진입. 불발 → Gate A + 전면 관망. 삼성전자 실적이라는 강력한 바닥이 깔렸으므로, 합의 시 상승 여력 > 불발 시 하락 폭 (비대칭 기회)

+ 반도체 진입. 불발 → Gate A + 전면 관망. 삼성전자 실적이라는 강력한 바닥이 깔렸으므로, 합의 시 상승 여력 > 불발 시 하락 폭 (비대칭 기회)참조 자료

•

삼성전자 1Q26 잠정실적 공시 (DART, 2026.04.07)

•

KOSPI·KOSDAQ 종가 (KRX, 2026.04.07)

•

서울외환시장 환율 (서울외환, 2026.04.07)

•

WTI 원유 선물 (Bloomberg, 2026.04.07)

•

WSJ "미-이란 협상 타결 가능성" 관련 보도 (WSJ, 2026.04.07)

•

CNBC "Samsung regaining ground in HBM race" (CNBC, 2026.04.07)

•

마이크론 애프터마켓 거래 (Reuters, 2026.04.07)

면책: 본 분석은 2026.04.07(화) 20:33 KST 기준 공개 데이터에 기반한 개인 학습·기록 목적의 참고 의견이며, 투자 권유가 아닙니다.

데이터 출처: 삼성전자 1Q 잠정실적 공시(DART), KOSPI/KOSDAQ(KRX 4/7), 환율(서울외환 4/7), Reuters, CNBC, WSJ, Bloomberg