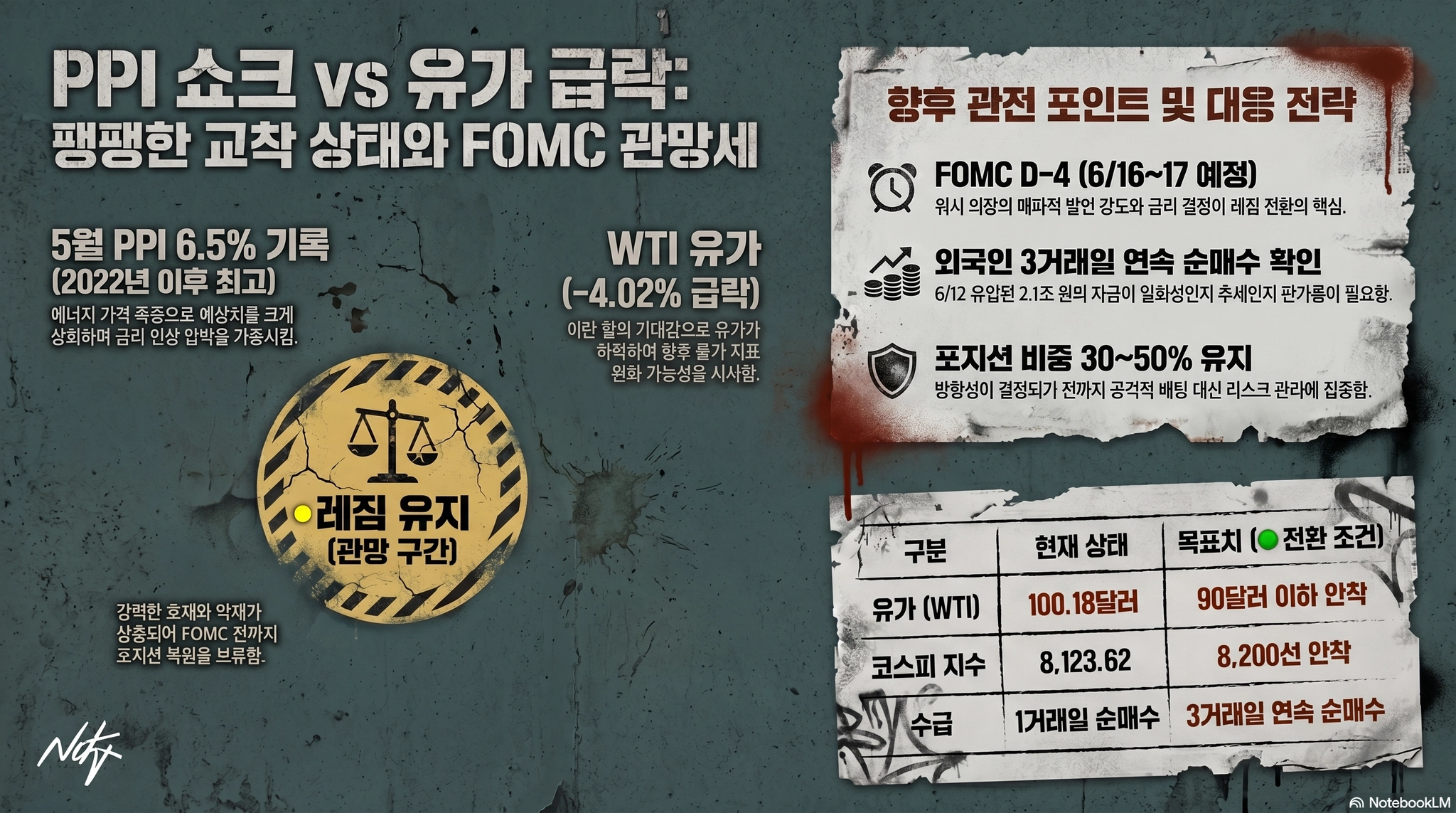

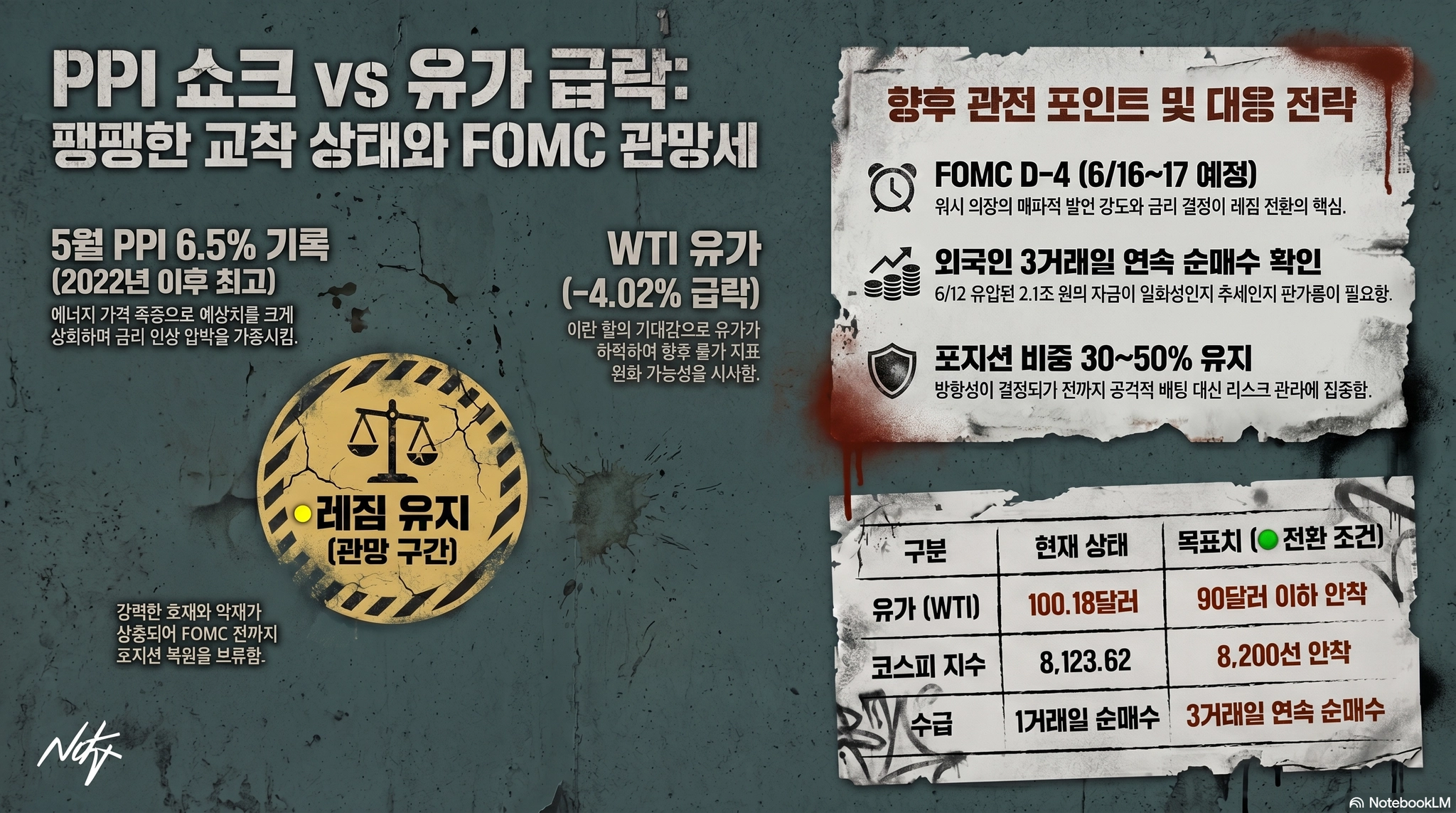

판정: Gate A 레짐 유지 — PPI 충격과 유가 급락이 상쿤, FOMC D-4 관망 지속

레짐 유지 — PPI 충격과 유가 급락이 상쿤, FOMC D-4 관망 지속기준 시각: 2026-06-13 08:29 KST (토요일 오전) · 직전 레짐: 6/12 장마감 전환 확정 · 데이터: 외부 공개 시장 데이터 기준

전환 확정 · 데이터: 외부 공개 시장 데이터 기준5월 PPI 6.5%(예상 대폭 상회·2022년 11월 이후 최고) → FOMC 금리 인상 압박 가중.

단, 유가 급락(WTI −4.02%, 100.18달러) → 인플레 피크아웃 기대 동시 부상. 서열 1 악재·호재가 상쿤되어 유지. 6/16~17 FOMC 결과 전까지 '분할 진입 검토 구간, 전량 복원 보류'.

유지. 6/16~17 FOMC 결과 전까지 '분할 진입 검토 구간, 전량 복원 보류'.

1. 결론 (BLUF)

•

PPI 6.5% 충격은 중요하지만 유가가 상쿤한다. 에너지가 PPI 상승의 80%를 차지한 만큼, WTI -4%대 하락은 7월 지표 자동 완화 가능성을 열어 둔다.

•

FOMC 전까지 포지션 경량 유지. 워시 첫 FOMC는 인플레 파이터 성향이 강해 매파 시사 가능성이 높다. 어떤 방향으로도 미리 배팅하지 않는다.

•

→ 전환은 FOMC 확인 + 외국인 연속 순매수 3거래일 이후 재판단. 포지션은 목표 비중 30~50% 이내로 유지.매크로 스냅샷 — 코스피 6/12 종가 8,123.62(+4.63%), 외국인 6/12 +2조1,181억(25거래일 만에 관망 종료), 5월 PPI 전년비 +6.5%(2022년 11월 이후 최고)·근원 +5.1%, WTI 현재 100.18달러(-4.02%)·브렌트유 106.71달러(-4.81%), S&P500 선물 +0.59%·나스닥 선물 +0.97%, FOMC D-4(6/16~17).

2. 판정 근거 (독립 3축)

[축 1 · 펀더멘털] PPI 6.5% 충격 — 2022년 11월 이후 최고

전월비 +1.1%·전년비 +6.5%는 컨센서스를 대폭 상회했다. 상승의 80%는 에너지 기인 — 에너지 +10.7%, 휴발유 +23.4%. 근원 PPI(에너지·식품·무역 제외) +5.1%도 예상(4.3%)을 대폭 상회했다. CPI 4.2% + PPI 6.5% 조합은 케빈 워시 FOMC에서 인상 또는 강력 매파 시사 확률을 높인다.

[축 2 · 매크로] 유가 급락 — PPI 상승의 쫐를 원천에서 즠는 신호

WTI 100.18달러(-4.02%)·브렌트유 106.71달러(-4.81%). PPI 6.5%를 발표한 당일에도 유가가 하락한다는 것은 시장이 '이란 합의 = 에너지 피크아웃'을 상당 부분 가격에 반영하기 시작한 신호로 볼 수 있다. WTI 90달러 이하로 하락시 7월 PPI/CPI가 자동 완화되는 구조다.

[축 3 · 수급] 미국 선물 강세 — PPI 충격에도 나스닥 선물 +0.97%

S&P500 선물 +0.59%·나스닥 선물 +0.97%. PPI 발표 이후에도 미증시 선물이 플러스를 유지하는 것은 유가 하락이 소화됐다는 신호다. 6/12 미국 증시 강세 마감에 이어 나스닥 선물까지 상승하면서 반도체·기술주 상방 모멘텀은 지속된다.

3. 반대 신호 (잔존 리스크)

•

FOMC 인상 리스크 — 워시 첫 FOMC는 파월 체제보다 매파 강도가 높을 수 있다. 시장은 연내 인상 확률 약 70%를 반영 중이다.

•

PPI·CPI 동시 상회 — CPI 4.2% + PPI 6.5%는 소비·생산 양쪽에서 물가 압력 확인. 이란 전쇁 해소 없이는 구조적 인플레이션 지속.

•

외국인 순매수 지속성 미확인 — 6/12의 +2.1조가 일회성인지 추세인지는 6/16(월) 장중 수급으로 판가름. 코스닥 외국인은 6/12도 -3,428억 순매도.

4. 핵심 이벤트 캘린더 (단기)

날짜 (KST) | 이벤트 | 영향력 | 시나리오 |

6/13 (토) 밤 | 美 6월 미시간대 기대인플레 예비치 | 서열 1 보조 | 상승 시 FOMC 인상 쑐기 / 하락 시 인플레 기대 안정화 신호 |

6/16 (월) 장중 | 외국인 코스피 순매수 연속성 확인 | 서열 2 | 순매수 지속 → 안착 / 재이탈 → 역전환 검토 |

6/16~17 / 한국 6/18 새벽 | 美 FOMC 금리 결정 + 점도표 + 워시 기자회견 | 서열 1 (최고) | 인상 또는 강한 시사 → → / 동결+비둘기 → → 업그레이드 검토 |

6/13~지속 | 이란 협상 진행 + 유가 100달러 유지 여부 | 서열 1 | 합의 진전 + 90달러 이하 → PPI 완화 기대 / 재교착 + 유가 반등 → → |

5. 영향력 서열 & 무효화 조건 (§6)

서열 | 테마 | 방향 | 비중 |

1 — 구조적 펀더멘털 | PPI 6.5% 충격(악재) vs 유가 급락 -4~5%(호재) 상쿤 / FOMC D-4(방향 미결) | 혼조 (상쿤) | 50% |

2 — 외국인 추세 수급 | 6/12 +2.1조 관망 종료(호재), 단 1거래일 / 코스닥 외국인 여전 관망 | 호재 (미확인) | 30% |

3 — 수급 이벤트 | FOMC 전 포지션 조정, 주말 리스크 회피 매물 가능성 | 중립~악재 | 15% |

4 — 심리·테마 | 반도체 HBM4E 모멘텀 유지, 이란 합의 낙관론 | 호재 | 5% |

§6 적용 & 무효화 조건: 서열 1이 '혼조'를 가리키는 상황 — PPI 충격과 유가 급락이 동시에 작동 중. 방향성 결정은 FOMC 결과와 이란 협상 진전 여부에 달려 있다. 레짐는 유지하되 '전량 진입'이 아닌 '분할 진입 준비 완료' 상태. 역전환 트리거: FOMC 금리 인상 결정 OR 워시 강도 높은 매파 시사 AND 외국인 재매도 전환(2거래일 이상) 동시 발생 → → 즉시 역전환.

레짐는 유지하되 '전량 진입'이 아닌 '분할 진입 준비 완료' 상태. 역전환 트리거: FOMC 금리 인상 결정 OR 워시 강도 높은 매파 시사 AND 외국인 재매도 전환(2거래일 이상) 동시 발생 → → 즉시 역전환.관망 종료 트리거 (업데이트 기준: 6/13 08:29)

美 5월 CPI 컨센서스 부합·하회 (4.2% 부합, 6/10 )

)외국인 현물 순매수 전환 (6/12 +2.1조 — 연속성 확인 중)

— 연속성 확인 중)유가 90달러 이하 안착 (현재 WTI 100.18달러 — 미충족, 하락 중)

FOMC 동결 또는 비둘기파 시사 (6/16~17 예정)

코스피 8,200선 안착 (6/12 8,123 — 미도달)

→ 레짐 유지. → 전환은 FOMC 확인 + 외국인 연속 순매수 3거래일 이후 재판단.

레짐 유지. → 전환은 FOMC 확인 + 외국인 연속 순매수 3거래일 이후 재판단.6. 이 판단이 틀렸다면?

•

상향 시나리오: 이란 합의 타결 + WTI 90달러 이하 + FOMC 동결 동시 발생 → → 전환 가능. PPI 6.5%는 에너지 기인이므로 유가만 안정되면 7월 지표 자동 개선 경로가 열린다.

→ 전환 가능. PPI 6.5%는 에너지 기인이므로 유가만 안정되면 7월 지표 자동 개선 경로가 열린다.•

하향 시나리오: FOMC 금리 인상 결정 OR 워시 의장 강도 높은 매파 발언 → → 즐시 역전환. 6/9 +8.18%→6/10 -4.5% 패턴 재현 가능.

→ 즐시 역전환. 6/9 +8.18%→6/10 -4.5% 패턴 재현 가능.7. 다음 거래일 시나리오

시나리오 | 조건 | 대응 |

| → 업그레이드 | FOMC 동결+비둘기 + 외국인 3거래일 연속 순매수 + 유가 안정 | 목표 비중 전면 확대, 반도체·소부장 적극 진입 |

| 유지·관망 | FOMC 동결+매파 발언, 외국인 수급 혼조 | 현 비중 유지, 신규 베팅 보류 |

| → 역전환 | FOMC 인상 결정 + 외국인 재이탈(2거래일 이상) | 비중 축소, 방어적 현금화 재개 |

8. 데이터 기준 & 면책

기준 시각 2026-06-13 08:29 KST 시점의 외부 공개 시장 데이터에 기반한 참고 의견입니다. 유가·선물 데이터는 실시간 CFD 기준으로 기준 시점 확인을 권장합니다. 5월 PPI는 미국 노동통계국(명 6/11 발표) 공식 발표 기준입니다. 수치는 집계 시점·출처별로 차이가 있을 수 있으며, 투자 판단과 그 결과의 책임은 투자자 본인에게 있습니다.