판정

판정

Gate A: 리스크 오프 지속 — 신규 진입 원칙적 금지

기준: 2026-05-18 08:55 KST

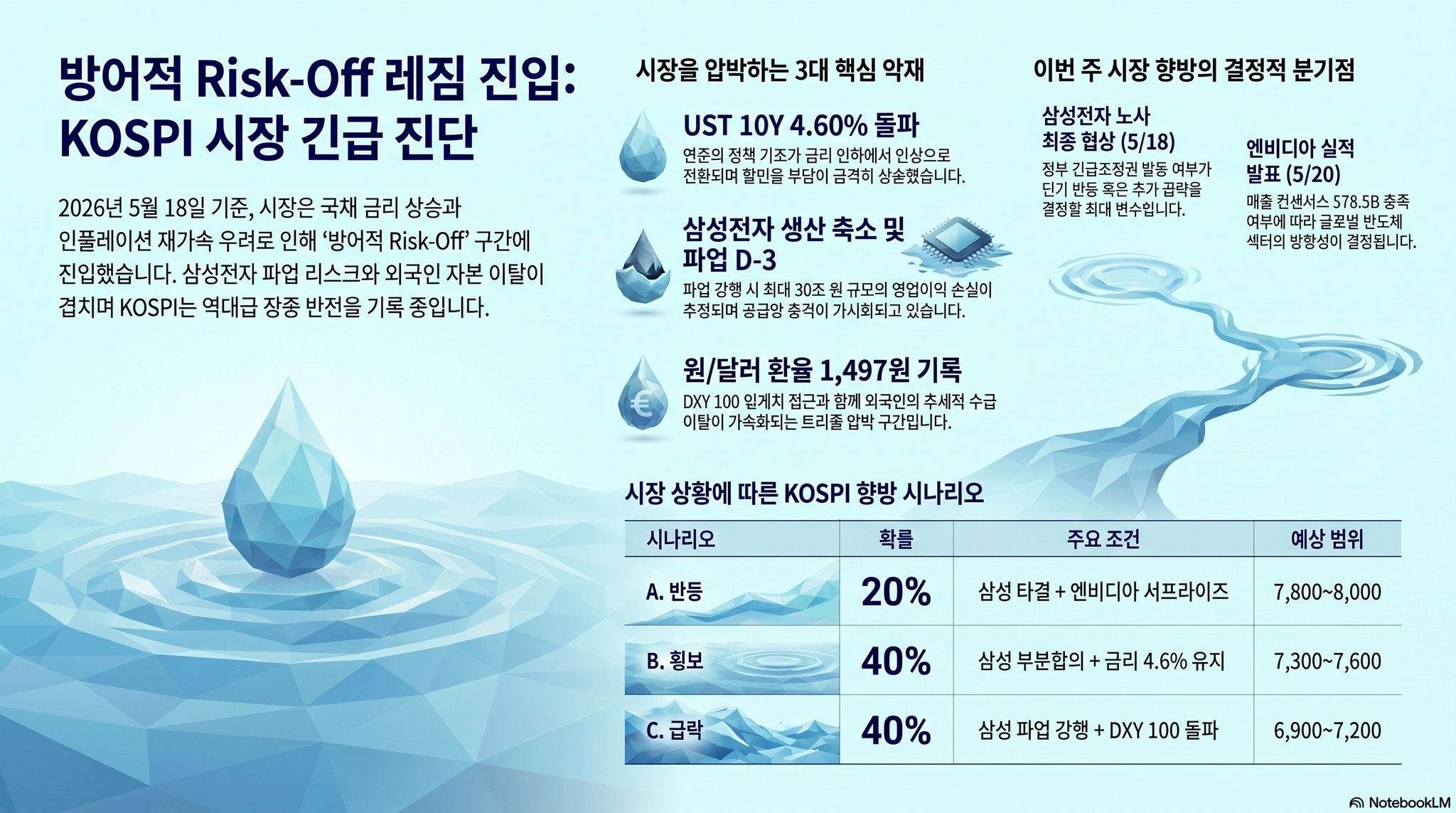

10Y 4.60%(방어적 Risk-Off 구간) · DXY 99.05(100 임계 접근) · KOSPI 5/15 −6.12% 역대급 반전 · 삼성 오늘 마지막 협상 · 엔비디아 실적 D-2

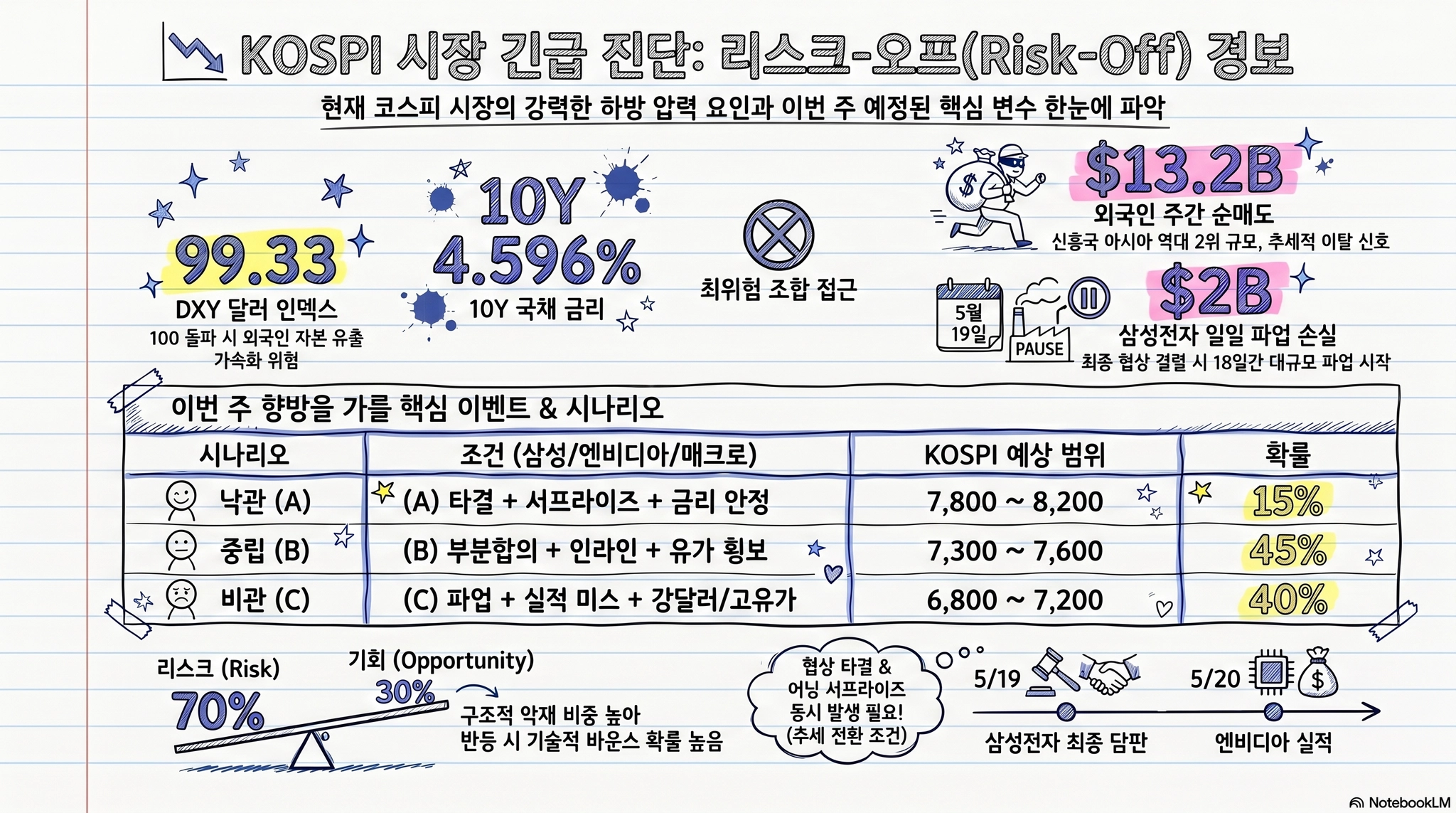

하방 확률 62% · 관망 트리거 0/3 충족

핵심 악재

1. KOSPI 8,046→7,475: 역대급 장중 반전(마감 −6.12%)

외국인 추세적 수급 이탈 — 장중 고저 차이 약 572포인트(7.1%), 단일 세션 역대급 스윙

5/15 KOSPI는 장 초반 사상 최초 8,046.78 돌파 후, 외국인 대량 매도 전환으로 장중 7,475.09까지 급락했고 7,493.18(−6.12%)로 마감.

•

삼성전자 −8.61%, SK하이닉스 −7.66%: 반도체 양대 종목 동반 급락

•

Bloomberg: "Foreign investors extended their selling streak, largely cashing out of technology shares"

•

8,000 돌파 후 즉각 매도 → 세력 분배(Distribution) 패턴 의심

2. UST 10Y 4.60% — 연중 최고·방어적 Risk-Off 확정

구조적 펀더멘털 변화 — 할인율 급등

•

WSJ 5/15 확정가: 4.596%(+10.7bp 일간, 연초 4.21% 대비 +38bp)

•

Investing.com: 4.604%, 52주 최고 4.629% 근접

•

FRED: 5/14 4.47% → 5/15 4.59% — 하루 +12bp 폭등

•

30Y 경매(5/13): 5.046% — 2007년 이래 최고(TreasuryDirect 확인)

•

30Y 현물: 5.12% — 전방위 채권 매도

10Y 구간 | 레짐 | 현재 |

< 4.00% | 완화적 Risk-On | |

4.00~4.35% | 온건 Risk-On | |

4.35~4.50% | 경계 | |

4.50~4.80% | 방어적 Risk-Off | 4.60% 위치 |

> 4.80% | 풀 Risk-Off |

3. 연준 패러다임 전환: 금리인하 → 금리 인상

통화정책 구조 전환 — 인하 기대 완전 소멸

•

CNBC 5/15: "Traders now see next Fed rate move as a hike"

•

12월 인상 51% · 1월 60% · 3월 71%(CME FedWatch)

•

Reuters 5/15: "Markets begin eyeing a Fed rate hike around the turn of the year"

•

BofA: "데이터가 올해 인하를 정당화하지 않는다" — 2027년 7월까지 인하 없음 전망

•

Goldman: 인하 전망을 2026년 말로 지연

•

Intellectia: 인상 확률 45%로 급등(1개월 전 1%에서)

•

CPI 3.8% YoY — 2023년 5월 이후 최고

•

현재 금리: 3.50-3.75% → 인상 시 3.75-4.00%

4. 삼성전자 생산 축소 시작 — 파업 D-3

반도체 공급 구조 충격 — 웨이퍼 투입량 사전 감축

•

Tom's Hardware 5/15: "Samsung starts winding down chip production 6 days before planned strike" — 비상경영 모드 진입

•

반도체 fab은 갑작스런 정지 시 장비 손상 위험 → warm-down 필수

•

JP Morgan: 파업 시 삼성 영업이익 손실 최대 $20B(약 30조원)

•

일일 직접 손실: 최대 1조원($667M~$2B 추정치 분포)

•

4월 23일 결의대회 실적: 파운드리 −58%, 메모리 −18%

•

총 손실 추정: 30조~100조원($20B~$67B)

5. 외국인 대량 이탈 + 원화 약세 가속

외국인 추세적 수급 이탈 — DXY×USD/KRW 교차 위험 구간

•

USD/KRW 5/15: 1,497.63 — 5월 최고치, 1,500 심리적 저항 임박

•

5월 환율 추이: 1,445 → 1,497(+52원, +3.6%) — 가파른 원화 약세

•

외국인: KOSPI 8,000 돌파 당일 대규모 차익실현 매도

•

DXY 99 + 10Y 상승 = KOSPI에 가장 위험한 조합 접근 중

핵심 호재

1. 오늘(5/18) 삼성 마지막 협상 — 정부 긴급조정 카드

•

총리 대국민 담화: "긴급조정을 포함한 가능한 모든 대응 수단을 강구"

•

긴급조정권 발동 시 → 파업 30일 자동 중지(노동조합 및 노동관계조정법)

•

이재용 삼성전자 회장 사과(Straits Times 5/16)

•

사측 교섭대표 교체 — 유화적 제스처

•

Investing.com: "last chance talks" with government mediator

2. 개인 역인버스 34.4조원 — 역지표 신호

•

KODEX200 Futures Inverse 2X에 개인 투자자 34.4조원 베팅

•

KOSPI 8,000 돌파 시점에 개인이 하락에 베팅 → 역사적으로 강력한 역지표

•

단, 현재 KOSPI가 8,000에서 7,475로 이미 급락 → 역인버스 수익 실현 가능성

3. VIX 선물 하락(17.26, −3.41%)

•

5/15 종가 18.43에서 일요일 선물 17.26으로 하락

•

20 미돌파 유지 — 극단적 공포 수준 아님

•

단, S&P 선물 −0.70% 동시 진행 → 혼재 신호

금주 핵심 이벤트

날짜 | 이벤트 | 영향력 | 시나리오 |

5/18(월) 오늘 | 삼성전자 노사 마지막 협상(정부 조정관 동석) | 최상 | 타결 → 급반등 / 결렬 → 추가 급락 |

5/18(월) 오늘 | KOSPI 개장 — 5/15 급락 후 첫 거래일 | 상 | 갭 하락 vs 반등 — 외국인 수급 방향이 핵심 |

5/20(수) | 엔비디아 Q1 FY2027 실적 발표(장후) | 최상 | 매출 $78.5B 컨센서스 · Vera Rubin 전환 가이던스 핵심 |

5/21(목) D-Day | 삼성전자 파업 개시 예정일 + 엔비디아 실적 반영 | 최강 | 더블 D-Day: 파업+실적 동시 충격 가능 |

5/25(월) | 부처님오신날(KRX 휴장) | 중 | 5/23(금) 포지션 정리 압력 |

영향력 서열 배분

서열 | 테마 | 방향 | 비중 |

1 | UST 10Y 4.60% + 연준 인상 전환 + CPI 3.8%(구조적 할인율 상승) | 악재 | 35% |

1 | 삼성 파업 D-3 + 생산축소 시작(반도체 공급 구조 충격) | 악재 | 25% |

2 | 외국인 대량 매도 + USD/KRW 1,497 + DXY 99(자본 이탈) | 악재 | 20% |

3 | 엔비디아 실적 D-2(반도체 글로벌 수요 확인 이벤트) | 미정 | 10% |

3 | 정부 긴급조정 카드 + 오늘 마지막 협상(파업 차단 가능성) | 호재 | 10% |

서열 1(금리 구조 전환 + 삼성 공급충격)과 서열 2(외국인 매도)가 동일 방향(악재) → 서열 3 호재(정부 조정)의 영향을 50% 할인. 중재 성공해도 금리 구조 문제는 해결 불가.

UST 10Y 교차 해석 매트릭스

교차 축 | 현재 상태 | KOSPI 영향 |

10Y × SOX | 10Y 4.60%↑ + SOX −4.0%↓ | 이중 압박 — 금리 상승이 반도체 밸류에이션 직격. KOSPI 반도체 비중 40%+에 치명적 |

10Y × WTI | 10Y 4.60%↑ + WTI $104+↑ | 동조 상승 — 채권시장이 유가 상승을 구조적 인플레로 판단. 스태그플레이션 리스크 |

10Y × DXY × USD/KRW | 10Y 4.60%↑ + DXY 99↑ + KRW 1,497↑ | 트리플 압박 — DXY 100 돌파 시 KOSPI 최위험 조합 발동. 외국인 매도 가속 트리거 |

10Y × VIX | 10Y 4.60%↑ + VIX 18.43↑ | 경계 — VIX 20 미돌파로 극단적 공포는 아니나, 10Y↑+VIX↑ = Risk-Off 가속 패턴 |

4축 모두 악재 방향 — 교차 해석 사상 가장 나쁜 조합.

시장 전망 — 주목 포인트

1.

오늘 삼성 협상 결과가 단기 최대 변수: 타결 시 KOSPI 7,800+ 반등 가능, 결렬 시 7,200 테스트. 긴급조정권 발동 시 파업 30일 유예 → 시간 벌기 가능하나 근본 해결 아님. 삼성 이미 생산 축소 시작 — 타결되어도 정상화에 1~2주 소요.

2.

10Y 4.60%는 "경기 둔화 우려"가 아닌 "인플레 재가속" 신호: 연준 금리인하 기대 완전 소멸, 인상 패러다임 전환. 삼성 파업 해결과 무관하게 KOSPI 상방을 제한하는 구조적 레짐 변화.

3.

KOSPI 8,000 반전은 세력 분배 패턴 의심: 장 초반 8,046 신고가에서 외국인이 대량 매도 → 개인에게 물량 넘기기. 개인 역인버스 34.4조 역지표가 있으나, 이미 −6.12% 급락으로 역인버스 수익 실현 구간 진입.

4.

엔비디아 5/20 실적이 반도체 섹터 방향 결정: 컨센서스 매출 $78.5B, Goldman $80B+ 전망. Vera Rubin 전환기 Q2 가이던스가 핵심. SOX −4.0% 선반영 → 서프라이즈 시 반등 여력 존재, miss 시 추가 급락.

5.

DXY 99 → 100 돌파 여부 긴급 감시: DXY 100 + 10Y 상승 = KOSPI에 가장 위험한 조합. 현재 99.05로 임계점 직전. 이번 주 돌파 시 외국인 매도 가속 + 원화 1,500 돌파 연쇄 발생 가능.

기회 vs 리스크 균형

| 리스크 | 기회 |

10Y 4.60% — 방어적 Risk-Off 레짐 | 삼성 오늘 마지막 협상 + 정부 긴급조정 카드 |

연준 인상 전환 51-71% — 구조적 패러다임 변화 | KOSPI −6.12% 급락 → 기술적 과매도 반등 가능 |

삼성 생산 축소 시작 — 파업 불가피 시그널 | 엔비디아 실적 서프라이즈 시 SOX·반도체 반등 |

DXY 99 → 100 임계점 접근 | VIX 18.43 → 극단적 공포 아님, 선물 17.26 하락 |

외국인 대량 매도 + 원화 1,497(1,500 접근) | 개인 역인버스 34.4조원 역지표(잠재적 반등 신호) |

리스크 5건 vs 기회 5건 병렬 제시. 그러나 리스크의 서열이 압도적으로 높음 — 서열 1 악재 2건 vs 서열 3 호재. 서열 1·2 동일 방향(악재) 시 서열 3 호재 50% 할인.

리스크는 비중 조절의 근거이지 행동 포기의 근거가 아님 — 삼성 타결 또는 엔비디아 서프라이즈 시 조건부 공격적 진입 검토 가능.

시나리오 분기

시나리오 | 확률 | 조건 | KOSPI 범위 |

A 반등 | 20% | 삼성 타결 + 엔비디아 서프라이즈($80B+) + 10Y 안정 | 7,800~8,000 |

B 횡보 | 40% | 삼성 부분합의/연장 + 엔비디아 인라인 + 10Y 4.50-4.65% 유지 | 7,300~7,600 |

C 급락 | 40% | 삼성 결렬→파업 강행 + 10Y 4.70%+ 또는 DXY 100 돌파 | 6,900~7,200 |

"이 판단이 틀렸다면?"

① 삼성 오늘 협상에서 극적 타결 + 정부가 긴급조정 발동 → KOSPI 7,800+ 즉각 반등, 외국인 매도 압력 급감

② 엔비디아 가이던스가 $87B+(Goldman 상단) 제시 → SOX 반등 → 반도체 섹터 글로벌 매수세 유입

③ 연준 관계자 발언이 비둘기적 전환 → 10Y 4.50% 이하 복귀 → 레짐 "경계"로 완화

무효화 조건: 삼성 타결 + 10Y < 4.50% + DXY < 98 동시 실현 시 Gate A 전환 검토

전환 검토참조 자료

•

WSJ — 10Y 4.596% 확정가

- Yahoo Finance — KOSPI, SOX, DXY, 선물 데이터

- Investing.com — USD/KRW 1,497.63, Brent, 10Y 4.604%

- CNBC — 연준 인상 확률, CME FedWatch

- Reuters — 삼성 협상, 연준 인상 전망

- Bloomberg — 외국인 매도 동향

- Tom's Hardware 5/15 — 삼성 생산축소 보도

- Straits Times 5/16 — 삼성 회장 사과

- Fortune — 삼성 파업 생산 영향

- FRED — 10Y 히스토리(5/14 4.47% → 5/15 4.59%)

- TreasuryDirect — 30Y 경매 5.046%(5/13)

- Intellectia — 연준 인상 확률 추이

- BofA, Goldman — 연준 금리 전망

면책

기준: 2026-05-18 08:55 KST

데이터 시차: US 시장 데이터는 5/15 마감 기준(약 42시간 경과). US 선물은 5/18 프리마켓 기준. KOSPI는 5/15 마감 기준 — 오늘 09:00 개장 후 실시간 확인 필수.

이 분석은 투자 권유가 아니며, 모든 투자 판단과 책임은 독자 본인에게 있습니다.

데이터 시차: US 시장 데이터는 5/15 마감 기준(약 42시간 경과). US 선물은 5/18 프리마켓 기준. KOSPI는 5/15 마감 기준 — 오늘 09:00 개장 후 실시간 확인 필수.

이 분석은 투자 권유가 아니며, 모든 투자 판단과 책임은 독자 본인에게 있습니다.