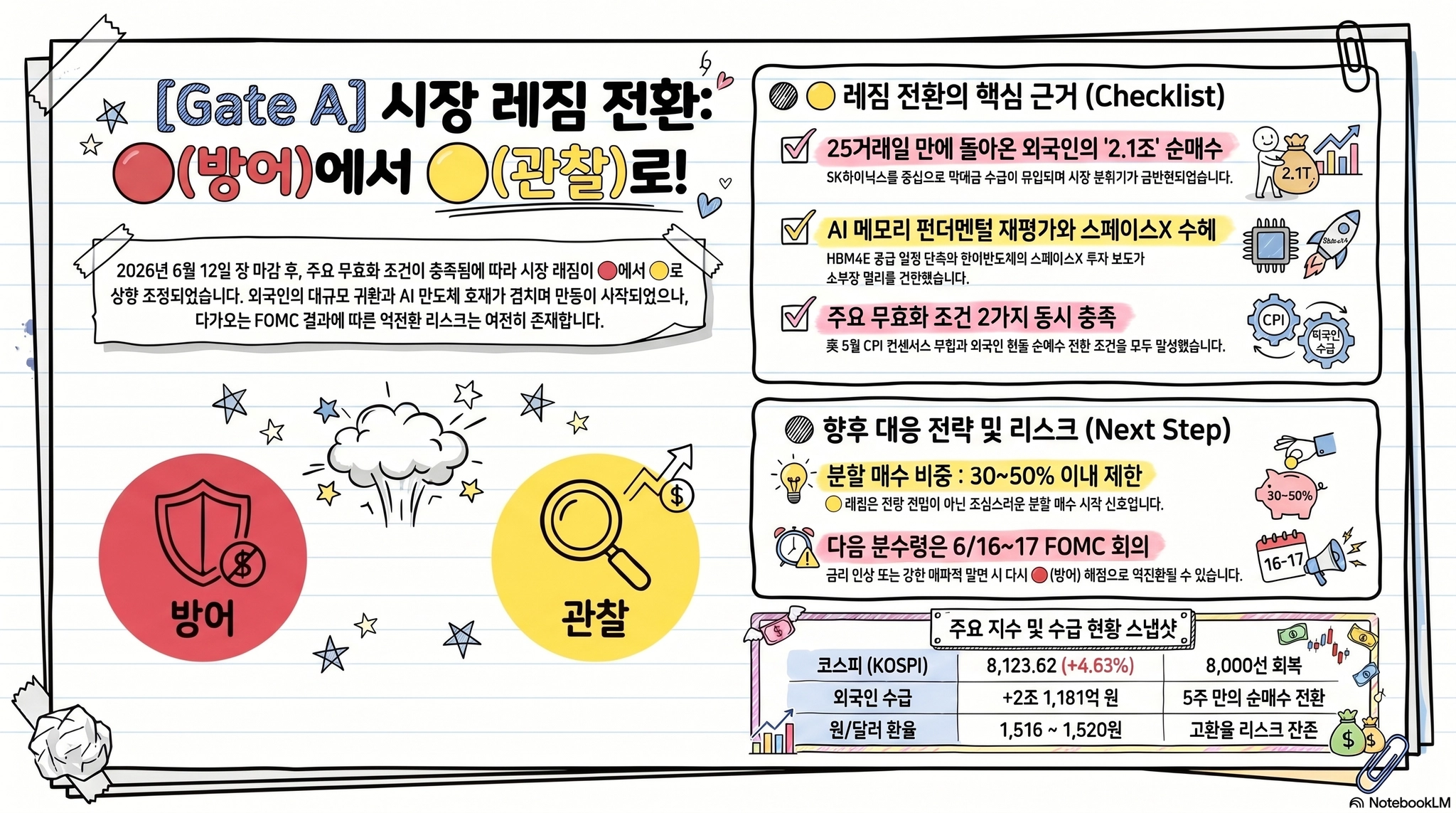

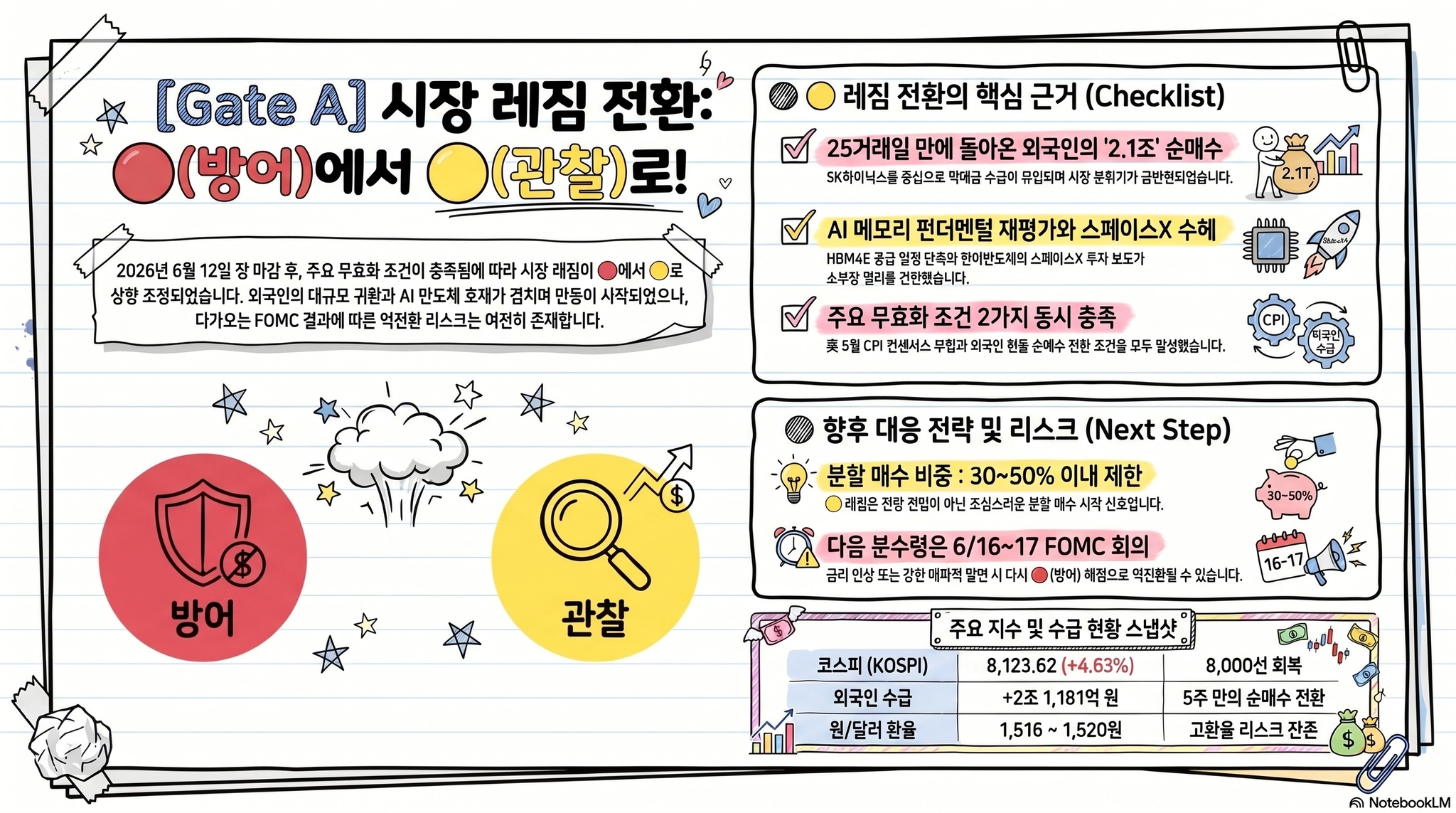

판정: Gate A → 레짐 전환 — 무효화 조건 2/2 충족, 방어→관찰 전환

→ 레짐 전환 — 무효화 조건 2/2 충족, 방어→관찰 전환기준 시각: 2026-06-12 21:45 KST (장마감 후) · 데이터: 외부 공개 시장 데이터 기준

직전 레짐: 6/10~6/11 (기간조정 경계). 오늘 무효화 조건 2개가 동시 충족되어 로 전환한다.

(기간조정 경계). 오늘 무효화 조건 2개가 동시 충족되어 로 전환한다.•

조건 1: 美 5월 CPI 컨센서스 부합 (4.2%, 6/10 충족)•

조건 2: 외국인 현물 순매수 전환 (유가증권 +2조1,181억, 25거래일 만에 귀환, 6/12 충족)단, 는 '분할 매수 시작' 신호이지 '전량 진입' 신호가 아니다. 6/16~17 FOMC가 다음 분수령.

는 '분할 매수 시작' 신호이지 '전량 진입' 신호가 아니다. 6/16~17 FOMC가 다음 분수령.

1. 결론 (BLUF)

•

무효화 조건 4/5 충족으로 → 전환. CPI 부합, 외국인 귀환, 이란 협상 기대, 코스피 8,000선 회복이 동시에 충족됐다.

→ 전환. CPI 부합, 외국인 귀환, 이란 협상 기대, 코스피 8,000선 회복이 동시에 충족됐다.•

분할 매수 개시 검토 가능 — FOMC 전까지는 목표 비중의 30~50% 이내로 제한한다.

•

FOMC(6/16~17, 한국 6/18 새벽 결과)가 다음 분수령. 인상 또는 강한 인상 시사 시 → 역전환.

→ 역전환.매크로 스냅샷 — 코스피 8,123.62 (+4.63%), 코스닥 약 1,032 (+3.22%), 외국인 유가증권 +2조1,181억(25거래일 만에 귀환), 기관 +2조4,013억, 개인 −4조3,367억 차익실현, 원/달러 약 1,516~1,520원. 스페이스X(SPCX) 나스닥 상장(공모가 135달러, 750억 달러 조달)은 국내 수급 블랙홀이 아닌 반도체 소부장 수혜 경로로 연결됐다.

2. 판정 근거 (독립 3축)

[축 1 · 수급] 외국인 25거래일 만에 순매수 전환 — 추세 전환의 핵심 신호

25거래일(약 5주) 연속 순매도 후 2조1,181억 대규모 순매수로 복귀했다. SK하이닉스에 약 1.3조를 집중 매수했으며, 기관도 2조4,013억을 동반 매수하며 수급 구조가 급반전됐다. §6 서열 2가 방향을 바꾸면 서열 4 이하의 호재도 탄력을 받는 전형적 구조가 작동했다.

[축 2 · 지정학·펀더멘털] 이란 협상 시사 + HBM4E 공급 앞당김

공격 재개 선언(6/10)에서 '합의 시사' 기조로 전환되며 지정학 프리미엄이 일부 해소됐다. 이와 동시에 삼성전자·SK하이닉스가 HBM4E 개발·공급 일정을 앞당기며 AI 메모리 펀더멘털 재평가가 이뤄졌다. 삼성전자 +8.97%, SK하이닉스 +15.91%, 삼성전기 +18.39%.

[축 3 · 테마·이벤트] 스페이스X 상장의 국내 수혜 경로 연결

스페이스X 상장(공모가 135달러)이 우려했던 수급 블랙홀이 아닌 한국 반도체 소부장 수혜 서사로 착지했다. 한미반도체의 스페이스X 전략투자 보도가 소부장 전반에 매수를 끌어들이며 HPSP 상한가(+30%), 원익IPS +24.47%, 이오테크닉스 +21.03% 등 급등으로 이어졌다.

3. 반대 신호 (잔존 리스크)

•

FOMC 인상 리스크 — CPI 4.2%는 3년래 최고. 시장은 연내 인상 확률 약 70%를 반영 중. FOMC가 인상 또는 강한 인상을 시사하면 → 역전환 트리거가 된다.

→ 역전환 트리거가 된다.•

외국인 수급 지속성 미확인 — 25거래일 만의 첫 귀환. 추세 전환 신호는 맞으나 지속성 확인까지 2~3거래일의 추가 관찰이 필요하다. 코스닥 외국인은 오늘도 −3,428억 순매도로 중소형주 귀환은 불완전.

•

원/달러 고환율 지속 — 외국인 순매수에도 결제수요가 맞서며 1,510~1,520원대를 유지했다. 고환율은 수입물가를 통한 CPI 추가 상승 압력으로 이어지는 경로.

4. 핵심 이벤트 캘린더 (단기)

날짜 (KST) | 이벤트 | 영향력 | 시나리오 |

6/12 밤 (미국) | 美 5월 PPI 발표 | 서열 1 | 상회 시 FOMC 인상 쐐기 / 하회 시 인플레 피크아웃 기대 강화 |

6/16~17 | 美 FOMC (한국 6/18 새벽 결과) | 서열 1 (최고) | 동결+매파 발언 → 유지 / 인상 또는 강한 인상 시사 → → 역전환 |

6/15~16 (월~화) | 외국인 수급 추세 지속 여부 | 서열 2 | 연속 순매수 확인 시 공고화 / 재이탈 시 역전환 검토 |

5. 영향력 서열 & 무효화 조건 (§6)

서열 | 테마 | 방향 | 비중 |

1 — 구조적 펀더멘털 | 이란 협상 시사(지정학 완화), HBM4E 앞당김, CPI 부합·FOMC 인상 리스크 잔존 | 호재 > 악재 | 45% |

2 — 외국인 추세 수급 | 25거래일 만에 +2.1조 귀환(SK하이닉스 집중), 지속성 미확정 | 호재 (지속성 확인 필요) | 30% |

3 — 수급 이벤트 | 스페이스X 상장 수혜(반도체 소부장), 매수 사이드카 발동 | 호재 | 15% |

4 — 심리·테마 | 낙폭 과대 반등 심리, AI 반도체 재평가 | 호재 | 10% |

§6 적용 & 무효화 조건: 서열 1의 지정학 완화와 서열 2의 외국인 귀환이 동시에 호재로 전환됐다. 레짐에서는 분할 진입의 근거가 형성된다. FOMC(서열 1)가 역전환 트리거를 제공할 수 있으므로 전량 진입은 6/18 이후 재판단. 역전환 트리거: 6/15~17 외국인 재이탈(연속 순매도) 또는 FOMC 금리 인상 결정 → → 즉시 역전환.

레짐에서는 분할 진입의 근거가 형성된다. FOMC(서열 1)가 역전환 트리거를 제공할 수 있으므로 전량 진입은 6/18 이후 재판단. 역전환 트리거: 6/15~17 외국인 재이탈(연속 순매도) 또는 FOMC 금리 인상 결정 → → 즉시 역전환.6. 이 판단이 틀렸다면?

•

반대 시나리오: 외국인의 오늘 순매수가 FOMC 전 포지션 커버링(공매도 환매수)에 불과할 경우, FOMC가 인상을 결정·시사하면 다시 이탈할 수 있다. CPI 4.2%·연내 인상 70%라는 시장 컨센서스가 이를 뒷받침한다.

•

반대 근거: 코스닥 외국인은 오늘도 −3,428억 순매도. 대형주에만 집중된 귀환이 전면적 추세 전환인지 확인하기까지 시간이 필요하다.

7. 다음 거래일 시나리오

시나리오 | 조건 | 대응 |

| 공고화 | 6/15~16 외국인 순매수 지속 + PPI 부합·하회 | 목표 비중 50%까지 분할 확대, 반도체·소부장 선별 |

| 유지·관망 | 외국인 수급 혼조, FOMC 대기 경계 우세 | 현 비중 유지, 신규 베팅 보류 |

| → 역전환 | 외국인 재이탈 또는 FOMC 인상 결정·강한 시사 | 비중 축소, 방어적 현금화 재개 |

8. 데이터 기준 & 면책

기준 시각 2026-06-12 21:45 KST(장마감 후) 시점의 외부 공개 시장 데이터에 기반한 참고 의견입니다. 스페이스X 첫 거래 마감 전 데이터를 기준으로 하며, 美 5월 PPI는 본 판정 이후 발표 예정입니다. 수치는 집계 시점·출처별로 차이가 있을 수 있으며(수급 규모, 환율 등), 투자 판단과 그 결과의 책임은 투자자 본인에게 있습니다.