판정: 진입 유지 · 단 수급 경계 강화 (지수 신고가 vs 외국인 이탈의 괴리)

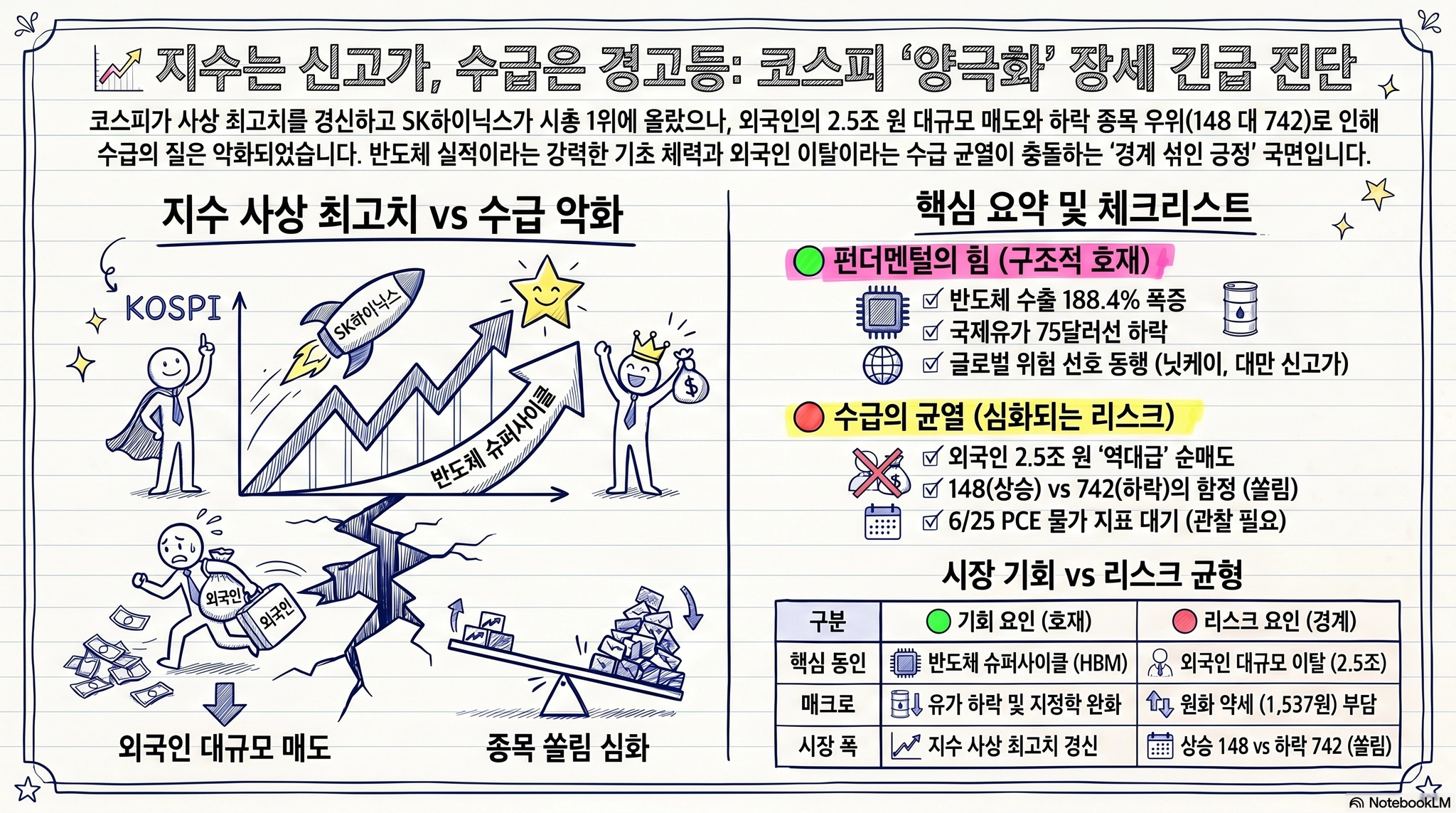

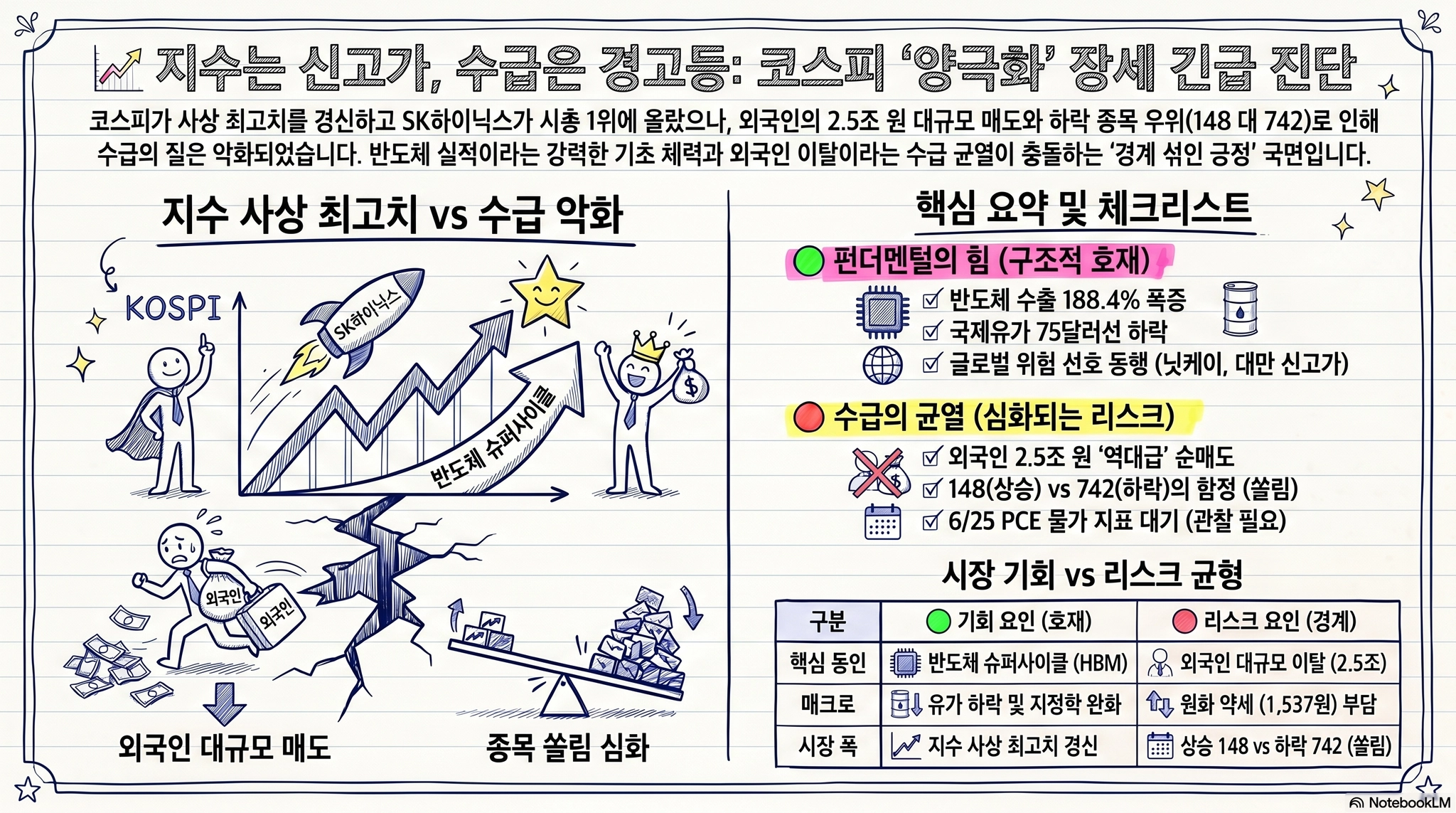

진입 유지 · 단 수급 경계 강화 (지수 신고가 vs 외국인 이탈의 괴리)코스피가 종가 9,114.55로 사상 최고치를 다시 경신하고 SK하이닉스가 26년 만에 시가총액 1위에 올랐다. 그러나 같은 날 외국인은 2.5조 원을 순매도했고, 상승 148개 대 하락 742개로 시장 폭은 극도로 좁았다. 지수는 사상 최고지만 수급의 질은 악화되는 전형적인 쏠림 양극화 국면이다. 방향(매수)은 유지하되, 외국인 복귀의 일회성 가능성과 과열 신호를 경계한다.

기준일: 2026-06-22(월) 장마감 · 분석 프레임: 영향력 서열 + 레짐 게이트

1. 시장 심리 개관

전체 톤: 표면적으로는 강한 긍정 우세 국면이다. 지수 사상최고, 시총 역전, 반도체 수출 급증이 분위기를 주도한다. 다만 상승 동력의 상당수가 'SK하이닉스 시총 1위·지수 사상최고'라는 단일 이벤트에 집중돼 있어, 강세 분위기가 곧 시장 폭의 건강함을 뜻하지는 않는다. 수급 지표(외국인 이탈·종목 양극화)는 정반대 신호를 보낸다.

2. 핵심 경계 요인 (서열 1~2)

외국인 2.5조 순매도 — '복귀'가 일회성이었나 (서열 2: 추세적 수급)

외국인은 유가증권시장에서 2조5,453억 원을 순매도했다. 6/18 1조 원대 순매수로 '관망 종료의 마지막 퍼즐'로 평가됐던 외국인 복귀가, 6/19에 이어 6/22에도 대규모 이탈로 돌아섰다. 지수를 떠받친 주체는 개인(+2조1,217억)과 기관(+3,305억)이었다. 외국인 추세 수급은 견고성의 핵심 잣대인데, 여기서 균열이 확인됐다.

견고성의 핵심 잣대인데, 여기서 균열이 확인됐다.•

쏠림 양극화 심화 (서열 3): 코스피 상승 종목은 148개, 하락 종목은 742개였다. 지수는 사상 최고지만 대형 반도체(SK하이닉스 +5.61%, SK스퀘어 +10.67%)만 질주하고 삼성생명(-9.36%)·현대차(-5.22%)·LG에너지솔루션(-4.70%) 등 나머지 대형주는 줄줄이 하락했다. 지수 착시가 큰 장세다.

•

시총 역전 = 과열 신호 (서열 3~4): SK하이닉스가 25년 7개월 만에 삼성전자 보통주 시총을 추월했다. 이를 강세장 후반의 단기 과열 신호로 해석하는 신중론도 함께 제기된다.

•

원화 약세 (서열 2): 원·달러 환율은 10원 오른 1,537원. 외국인 순매도와 달러 강세가 겹치며 환율 부담이 이어졌다. 외국인 자금 이탈을 가속할 수 있는 변수다.

3. 핵심 호재 (서열 1~2)

반도체 슈퍼사이클 — 수출·실적·수급의 삼박자 (서열 1: 구조적 펀더멘털)

6월 1~20일 반도체 수출이 전년 동기 대비 188.4% 급증했고, 같은 기간 전체 수출액(620억 달러)은 역대 최대를 기록했다. HBM 수요를 등에 업은 SK하이닉스가 장중 294.5만 원으로 사상 최고가를 쓰며 시총 1위에 올랐다. 미국 ADR 상장 심사 결과 임박 기대도 매수세를 더했다.

•

유가 하락 → 인플레 경계 완화 (서열 1): 미·이란 협상 진전에 국제유가가 추가 하락(WTI 75달러선, 브렌트 79달러대)하며 80달러 아래로 내려왔다. 5~6월 인플레 상방 압력을 구조적으로 덜어내는 호재다.

•

미·이란 협상 진전 (서열 1~2): 스위스 1차 고위급 회담에서 향후 60일 내 최종 합의를 목표로 한 로드맵과 호르무즈 해협·레바논 분쟁 관리 체계에 합의했다. 지정학 리스크 완화 기조다. 단 '행동 미흡 시'라는 단서가 남아 완전 해소는 아니다.

•

아시아 동반 강세 (서열 2): 닛케이가 사상 첫 7만2,000선을 돌파(+1.55%)하고 대만 자취안지수도 +2.9%로 사상 최고를 기록했다. AI·반도체 주도의 글로벌 위험선호가 한국 증시와 동행했다.

•

개인 수급 견조 (서열 3): 개인이 2.1조 원을 순매수하며 외국인 이탈을 흡수했다. 가계 자금의 증시 유입이 지수를 떠받치는 구조다.

4. 이번 주 핵심 이벤트 (6/23~6/26)

날짜(KST) | 이벤트 | 영향력 | 시나리오·관전 포인트 |

6/23~24(화·수) | 외국인 수급 방향 / 9,100 안착 | 서열 2 | 외국인 순매도 지속 여부가 견고성 판단의 핵심 |

6/25(목) 21:30 | 미국 5월 PCE 물가 | 서열 1 (최고) | 4월 3.8% YoY 대비 가속/둔화. 이번 주 유일한 방향 변경 트리거 |

주중 | 미·이란 실무급 후속 회담 | 서열 1~3 | 합의 진전 시 유가 추가 안정, 결렬 시 변동성 확대 |

6/26(금) | PCE 결과 소화 / 주말 포지셔닝 | 서열 2 | PCE 반응의 국내장 반영 |

5. 영향력 서열 배분

서열 | 테마 | 방향 | 판단 |

1 구조적 펀더멘털 | 반도체 수출·HBM / 유가 하락 / PCE | 호재(반도체·유가) vs 미확정(PCE) | 반도체·유가는 확정 호재, PCE는 6/25까지 미확정 → 방향 보류 |

2 외국인 추세 수급 | 외국인 2.5조 순매도 | 경계(악재) | 6/18 복귀가 일회성일 가능성. 견고성에 균열 |

3 수급 이벤트 | 개인 2.1조 매수 / 시총역전 / 양극화 | 혼조 | 개인이 떠받치나 종목 폭은 협소(148 vs 742) |

4 심리·테마 | '1만피' 낙관 / ADR 기대 / 과열 경계 | 혼조 | 강세 심리 vs 단기 과열 부담 병존 |

서열 적용: 서열 1(반도체·유가)이 상방을 가리키지만, 서열 2(외국인 추세 수급)가 강한 하방 신호를 보낸다. 추세적 수급은 비중이 큰 서열이므로, 지수 사상최고에도 '이지만 경계'라는 혼조 판정이 합리적이다. 서열 1의 또 다른 축인 PCE가 6/25 발표 전까지 미확정이므로, 그 전까지는 방향 베팅보다 관찰·분할이 우위다.

이지만 경계'라는 혼조 판정이 합리적이다. 서열 1의 또 다른 축인 PCE가 6/25 발표 전까지 미확정이므로, 그 전까지는 방향 베팅보다 관찰·분할이 우위다.6. 투자자 관점 — 주목 포인트

1.

'지수 사상최고'에 속지 말 것 — 9,114 신고가의 실상은 대형 반도체 2~3종목이 끌어올린 결과다. 상승 148개 대 하락 742개의 시장 폭은 건강한 강세장과 거리가 있다. 보유 종목이 지수만큼 오르지 못했다면 오히려 정상이다.

2.

외국인 연속성이 분수령 — 6/18 복귀 → 6/19·22 대량 이탈로 '외국인 추세 매수' 트리거에 금이 갔다. 6/23~24에도 순매도가 이어지면 6/18은 일회성으로 확정되고 회귀 경계가 커진다.

회귀 경계가 커진다.3.

PCE 전까지는 관찰 우선 — 6/23~25는 신규 방향 베팅보다 수급 확인 구간이다. 추격보다 분할, 과열주보다 선별.

4.

유가 75달러라는 안전판 — 5월 PCE가 높게 나와도 6월 유가 하락이 다음 분기 인플레를 눌러줄 '다음 카드'임을 기억한다.

5.

쏠림의 양면 — 반도체 쏠림이 코스닥·소외주로 순환매되며 시장 폭이 넓어지면 강세장 연장 신호, 반대로 반도체마저 흔들리면 지수 변동성이 급격히 커질 수 있다.

7. 관망 종료 트리거 — 충족 상태

트리거 | 상태 | 근거 |

CPI 쇼크 없음 | 충족 | 인플레 경계 완화 지속 |

유가 90달러 이하 | 충족(강화) | WTI 75달러선, 80달러 아래 |

코스피 8,200 안착 | 충족(초과) | 9,114.55 종가 사상최고 |

FOMC 인상공포 해소 | 충족 | 6/18 동결 기조 유지 |

외국인 순매수 복귀 | 균열 | 6/18 복귀 후 6/19·22 합산 대규모 순매도 → 일회성 조짐 |

5개 트리거 중 4개는 견고하나, 핵심인 '외국인 순매수 복귀'가 흔들렸다. 가격 트리거(지수·유가)는 강하게 충족이지만 수급 트리거가 약해지는 구간으로, 레짐은 이되 '경계' 꼬리표가 붙는다.

이되 '경계' 꼬리표가 붙는다.8. 기회 vs 리스크 균형

| 기회 요인 | 리스크 요인 |

지수 사상최고·9,100 안착 | 외국인 2.5조 순매도(수급 균열) |

반도체 슈퍼사이클(수출 +188%, HBM) | 쏠림 양극화(상승 148 vs 하락 742) |

유가 75달러 → 인플레 완화 | 시총 역전 = 강세장 후반 과열 신호 |

미·이란 협상 진전·아시아 동반 강세 | 6/25 PCE 재가속 가능성 |

개인 수급 견조·ADR 상장 모멘텀 | 원화 약세(1,537원) 부담 |

균형 판단: 구조적 호재(반도체·유가)는 방향을 지지하지만, 수급의 질(외국인 이탈·협소한 시장 폭)은 단기 경계를 정당화한다. 리스크는 비중 조절과 선별의 근거이지 행동 포기의 근거가 아니다 — 방향을 유지하되 추격을 자제하고 분할·선별로 대응한다. 6/25 PCE가 다음 방향의 분수령이다.

방향을 유지하되 추격을 자제하고 분할·선별로 대응한다. 6/25 PCE가 다음 방향의 분수령이다.면책

본 분석은 2026-06-22(월) 장마감 기준 공개 시장 정보와 자체 해석에 근거한 참고 의견입니다. 종목명은 시장 흐름 설명을 위한 맥락이며 특정 종목의 매수·매도 권유가 아닙니다. 5월 PCE 일정(6/25 21:30 KST)과 수치는 변경될 수 있으니 공식 경제캘린더로 교차 확인하세요. 최종 투자 판단과 책임은 본인에게 있습니다.

참조 자료

•

국내 지수·수급: 한국거래소(KRX) 시장 데이터, 2026.06.22 종가 기준

•

반도체 수출 통계: 관세청 수출입 동향(6월 1~20일)

•

물가 지표: 미국 개인소비지출(PCE) 공식 발표(BEA)

•

유가: 국제 원유(WTI·브렌트) 선물 종가

•

해외 증시: 닛케이225·대만 자취안지수 종가